土地建物の売買契約後引渡し前に相続が発生した場合の所得税申告は気を付けないと大損します!

土地や建物の売買契約を行った人がその土地や建物を買主に引き渡す前に亡くなった場合の所得税確定申告には二つの取り扱い方法があります。

そして、どちらの取り扱いを行うのかによって相続税の申告にも大きな影響を及ぼします。

知らないと税金で大損する!

今回はそんな「不動産の売買契約中に相続があった場合」の税務処理方法について解説します!

土地や建物を売却したときの所得税申告

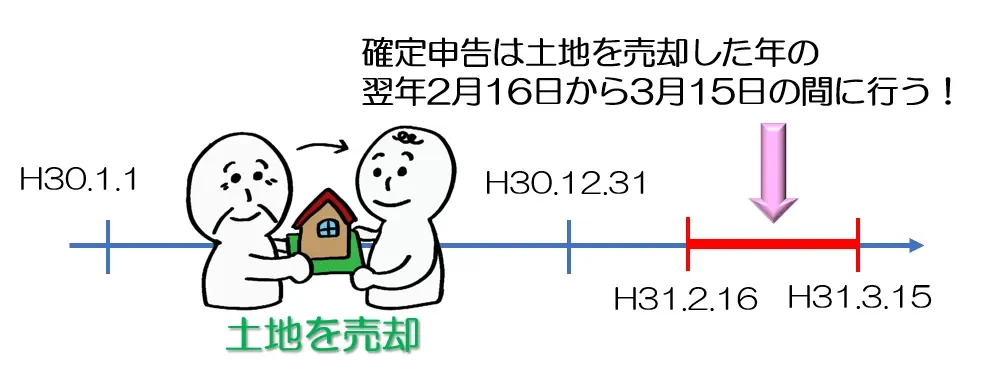

土地や建物を売却したときには所得税の確定申告が必要となります。

所得税の確定申告は土地や建物を売却した年の翌年2月16日から3月15日までの間に税務署に提出するルールとなっています。

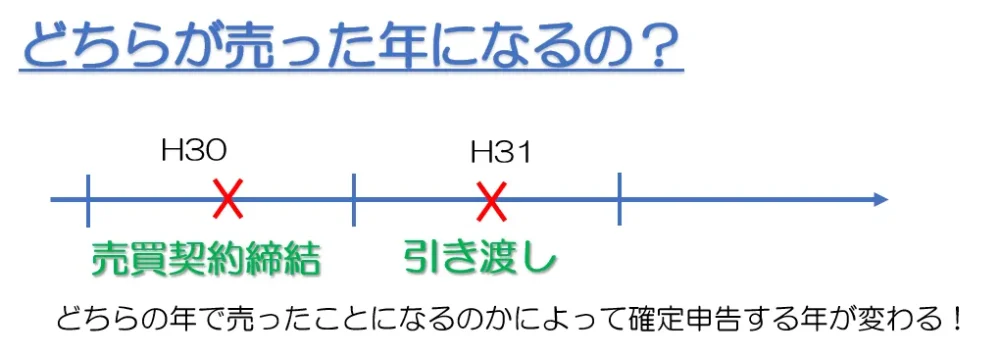

売却した年はいつ?

先ほど、土地を売ったときの確定申告は売った年の翌年2月16日から3月15日までの間に行うと説明しました。

では、ここで問題です!

土地を売った年とは

①売買契約を締結した年

②土地を引き渡した年(売買代金の受領があった年)

どちらでしょうか?

答えは!!

どちらも正確です!

厳密に説明すると、

原則的には「引き渡しのあった年」を売った年として所得税の確定申告を行うこととなっており、

例外的に「売買契約締結を行った年」を売った年として所得税の確定申告をすることを選択できます。

この、売った年がいつなのかという考え方が、今回のテーマである不動産の売買契約中に相続があった場合の処理方法に大きな影響を与えることになります。

では、実際に所得税の申告処理がどうなるの見てみましょう!

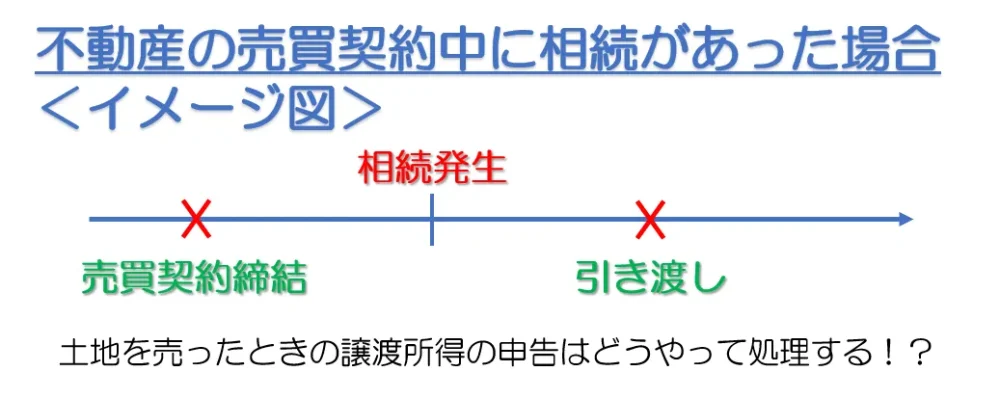

売買契約中に相続が発生した場合の所得税の処理方法

売買契約締結と引き渡しの間に年を跨ぐ場合には「売却した年はいつか?」という論点を考えることになります。

これが、年跨ぎではなく、相続だった場合には「売却したのは誰か?」という論点を考えることになります。

つまり、原則通り引き渡しの日で土地売却収入を認識する場合には相続人の譲渡所得として確定申告を行うことになり、例外規定である売買契約締結の日で譲渡所得の確定申告を行う場合には被相続人の準確定申告を行うことになります。

「どちらを選んでも申告が必要なら一緒じゃないか!」

と思うかもしれませんが、これがめちゃくちゃ大きな税金の差を生んでしまうんです。

なぜなら、譲渡所得の計算では「売主が誰であるのか」や「いつ売却したのか」によって使える特例が異なるからです。さらに、土地や建物の不動産を売った場合には所得税だけでなく住民税も発生するのですが、この住民税の課せられ方が変わってしまうんです。

ここからはそれぞれの場合の特徴を解説していきます!

相続人の譲渡所得として確定申告する場合(原則)

土地や建物を売却したときの申告は引き渡しを行った日(人)が行うのが原則ですので、不動産の売買契約中に相続があった場合の確定申告は相続人で行うことが大原則です。

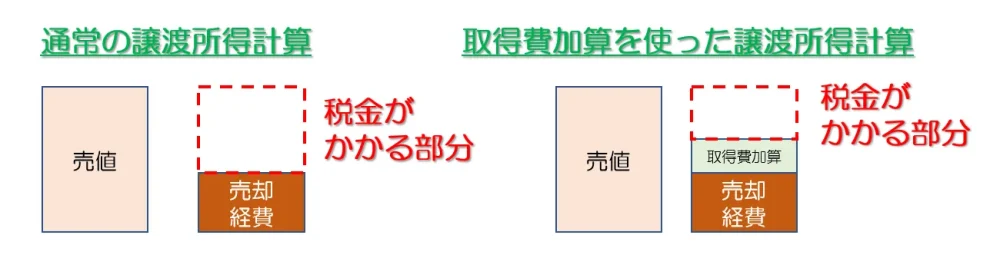

相続人で確定申告を行う際の特徴としては、譲渡所得の計算上、相続税額の取得費加算の特例を使うことができる点です。

詳しくは解説しませんが、この相続税額の取得費加算の特例は譲渡所得の計算上、被相続人の相続に係る相続税の一部を経費として認めてくれる制度です。

イメージはこんな感じです。

被相続人の譲渡所得として準確定申告する場合(例外)

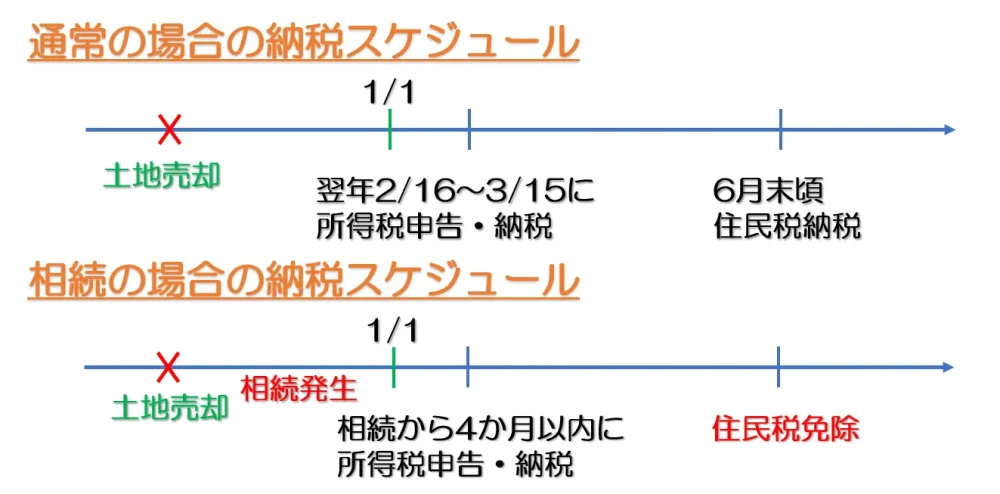

例外規定を使って売買契約を締結した日(被相続人)で準確定申告を行う場合には住民税が免除されることとなります。

通常、土地や建物を売却した場合には所得税15.315%と住民税5%の合計20.315%の税金が発生することになります。

※短期譲渡の場合は、所得税30.63%と住民税9%です。

このうち、住民税はその年の1月1日に生存している人にだけ課せられますので、亡くなった人については免除されることになります。

さらに、被相続人の準確定申告にかかる税金については相続税の計算上、債務控除としてマイナスすることができます。

結局どっちが得なの!?

結局、被相続人の準確定申告を行った方が得なのか、相続人で確定申告を行った方が得なのか?

答えは、ケースバイケースです。

(一般的には被相続人の準確定申告の方が得なケースが圧倒的に多いですが・・・)

当然、税金計算上の特例は人によって使えるか使えないかが異なりますので、どちらが得なのかは計算してみないと分かりません。

さらに、相続税がかかるような方の場合には相続税まで考慮した上で判断しなければなりません。

売買契約中に相続が発生した場合の相続税の処理方法

売買契約中に相続が発生した場合の相続税申告では、所得税の申告を被相続人か相続人のいずれの譲渡所得として申告するかに関わらず、

「残代金請求権」

として財産計上を行うことになります。

そのための土地の評価を行うことはなく、小規模宅地等の特例の適用もないということになります。

ただし、債務控除については被相続人と相続人どちらで申告するのかによって変化します。

売買契約締結を基準として被相続人の譲渡所得であったとして準確定申告を行う場合には支払った税金を債務控除の対象とすることができるため、見落として相続税を高く払いすぎてしまわないように気を付けましょう。

まとめ

土地や建物を売った日が売買契約締結日なのか引き渡し日なのかの選択は一度行うとその後変更することができません。

安易に、原則的な取り扱いをして税金を高く払いすぎてしまわないようにシミュレーションを組んでから申告した方が良さそうです。

相続税の相談や土地売却・交換に関する確定申告は名古屋の税理士事務所レクサーにお気軽にご相談下さい。

総合的な税務判断から最良な税務処理を行う支援をさせて頂きます。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

【関連動画】

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!