相続税節税対策 方法2~生命保険~

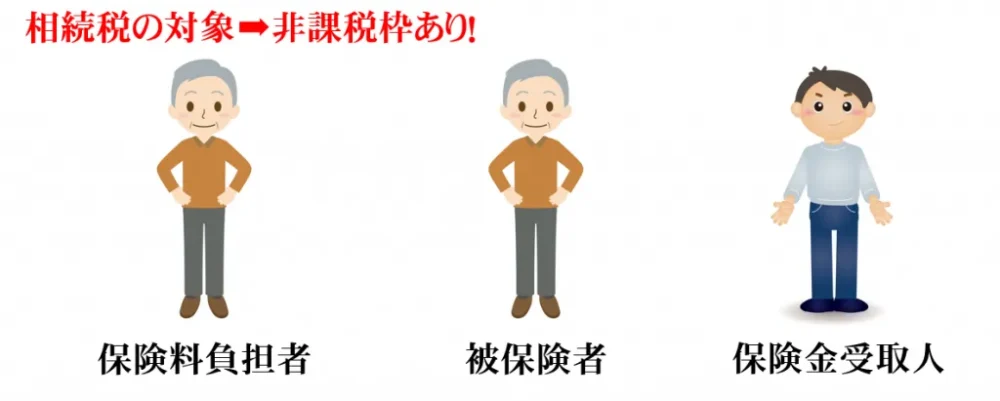

亡くなった方が保険料を負担していた生命保険契約や損害保険契約の死亡保険金は「みなし相続財産」として相続税の対象となります。

※「みなし相続財産」とは、民法上の相続財産ではないものの、経済的な効果が相続財産と同じであることから課税の公平を図るために相続税の計算上は相続財産とみなしているものです。

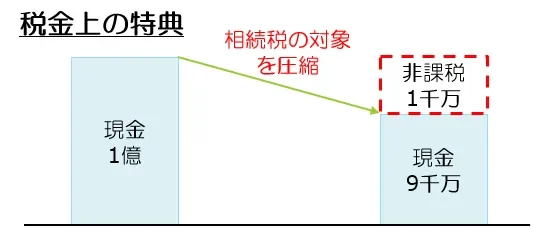

このみなし相続財産とされた死亡保険金には相続税のかからない非課税枠があります。

具体的には「500万円×法定相続人の数」が非課税限度額とされています。

例えば、法定相続人が2人の場合は「500万円×2人=1,000万円」までの死亡保険金は非課税とされます。

仮に一時払い保険料1,000万円の終身保険(死亡保険金額1,000万円)に加入したとしたら、1,000万円分の相続税の対象を圧縮できたことになります。

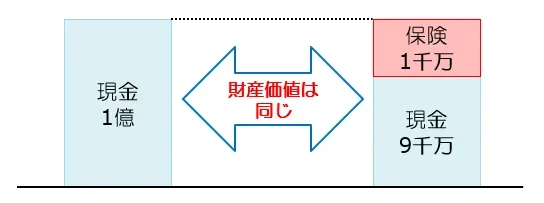

要は、現金を保険に変えるだけで節税が可能になります。

そして、生命保険を使った節税方法で注目したいのがココです。

財産価値を変えずに節税が可能!!

イメージ図の通り財産の価値自体は現金のまま持っておくのと、一部を保険に変えて持っておくのと変わらないのです。

もちろん、外貨建ての保険商品のように為替変動リスクがある反面、運用利回りの良い商品もありますすので、ご自分のリスク許容度に応じた保険選びが必要です。

受取人選びのポイント

相続税の対策のために活用する生命保険契約は受取人を誰にするのかということがとても重要になります。

結論から言うと、効果的な相続税節税がしたければ配偶者以外の相続人を受取人に指定すること!

「え!?ウチは奥さんが受取人になってるよ!」

という方が半数以上はいるのではないでしょうか?

では、なぜ受取人は配偶者以外が良いのか…?

配偶者はもともと配偶者控除という相続税上の恩恵により相続税がかからない場合がほとんどだからです。

もともと相続税がかからない人で非課税の特典を使ってはもったいないという発想です。そのため、できるだけ次の世代を受取人に指定した方が節税効果が高くなります。

「配偶者が受取人になっていたらどうすればいいのか?」

既に死亡保険金の受取人に配偶者を指定している方も心配することはありません。

死亡保険金の受取人は自由に変更することができますので、契約している保険会社や、保険の販売代理店に連絡して受取人を変更する手続きをしましょう。

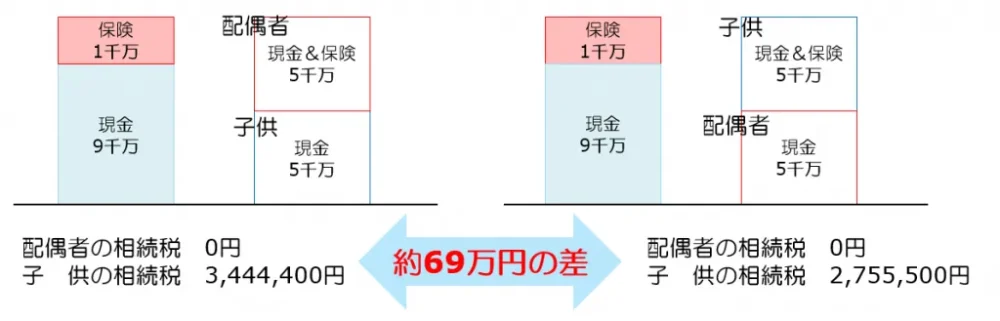

では、実際にどれくらい差が出るのか比較してみます。

比較する例は、配偶者と子供の合計二人が相続人となる場合。

左のケースでも右のケースでも取得するのは5,000万円で、左のケースでは配偶者が現金4,000万円と保険金1,000万円の合計5,000万円を取得、子供が現金5,000万円を取得します。右のケースでは左のケースの真逆の場合と考えてください。

このように、せっかく相続税の対策で生命保険に加入しても受取人の指定の仕方で節税効果が薄くなってしまいます。

もちろん、それまで寄り添って支えてきてくれた配偶者の今後の生活を守ってあげたいという気持ちも大切かもしれませんが、相続税を考える上では得策とは言えません。自分が亡くなった後の配偶者の生活資金を確保する方法は保険で財産を残す方法以外を検討するべきでしょう。

~保険に入るときはココだけは絶対に押さえましょう!!~

①相続人(養子もOK)を受取人に指定すること

(※)相続人以外が受取人の場合には非課税枠が使えません。また、相続放棄をした人や排除や欠格により相続権を失った人も非課税枠が使えません。

②できるだけ配偶者を受取人に指定しないこと

(※)配偶者はもともと配偶者控除という相続税上の恩恵により相続税がかからない場合がほとんどです。そのため、できるだけ次の世代を受取人に指定した方が節税効果が高くなります。

保険で失敗しないための税法知識

死亡保険金の受取時の課税関係を知らないと非課税枠が使えなかったり、思わぬ税負担を招くことがあります。

保険事故が発生(被保険者が死亡)したときの課税関係は、保険料負担者・被保険者・保険金受取人が誰であるかによって異なります。

よく勘違いされがちですが、税金の課税関係を考えるにあたっては保険の契約者が誰であるのかは全く関係ありません!!

稀に、契約者を変更してしまえば相続税を免れることができるという提案をする人がいますが、そんなことは絶対にありませんので注意が必要です。

なお、平成30年1月1日以降の保険契約者変更については保険会社から税務署に契約者変更情報が提出されますので、これまで以上に厳しい取り締まりが行われます。

あとから税務署に指摘されて罰金を払うよりも、初めから正しく税金を理解して、合法的な方法で節税をしましょう。

少し話がずれてしまいましたが、保険金の課税関係についてご説明します。

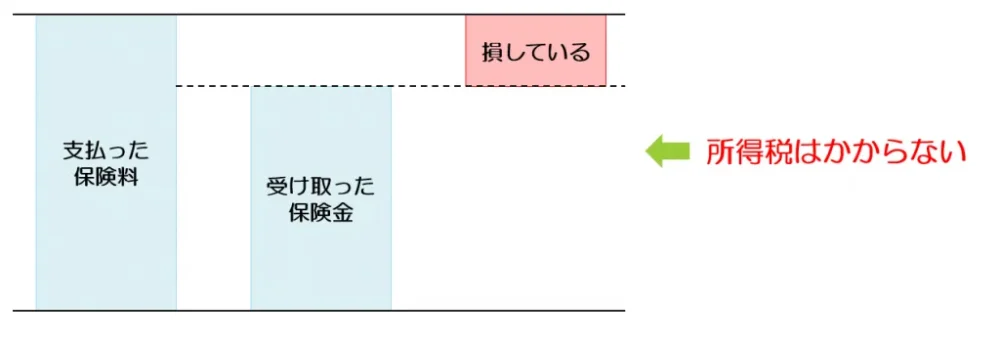

そもそも、受け取った保険金が相続税の対象となるのは、保険料負担者=被保険者の場合だけで、このようなイメージです。

保険料の支払いをしてきた人が亡くなって、死亡保険金を受け取るようなケースです。

このケースから条件が外れた場合には相続税ではなく他の税金の対象となります。

具体的には次のような二つのケースです。

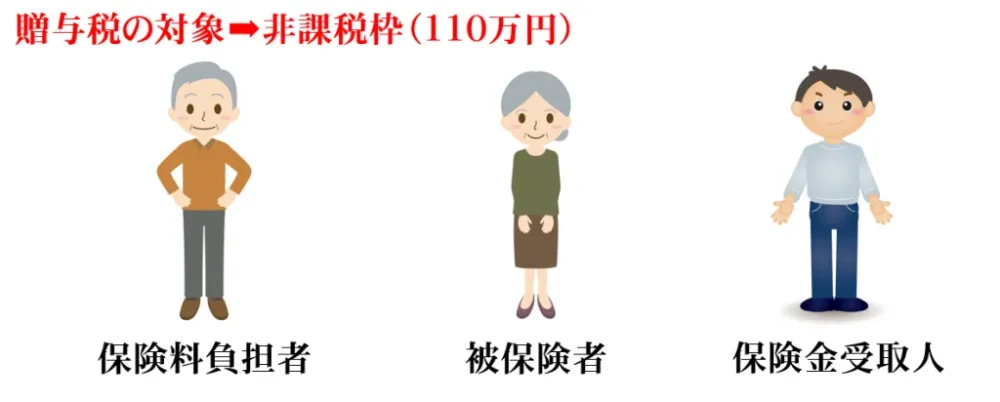

一つ目は贈与税の対象とされるケースで、保険料負担者・被保険者・保険金受取人が異なる場合です。

この場合では、被保険者の死亡により保険金を受け取ったときに保険金受取人が保険料負担者から保険金の贈与を受けたとして取り扱われます。贈与ですので110万円までの非課税枠はありますが、保険金が110万円を超える場合には多額の贈与税が発生してしまうことがあります。

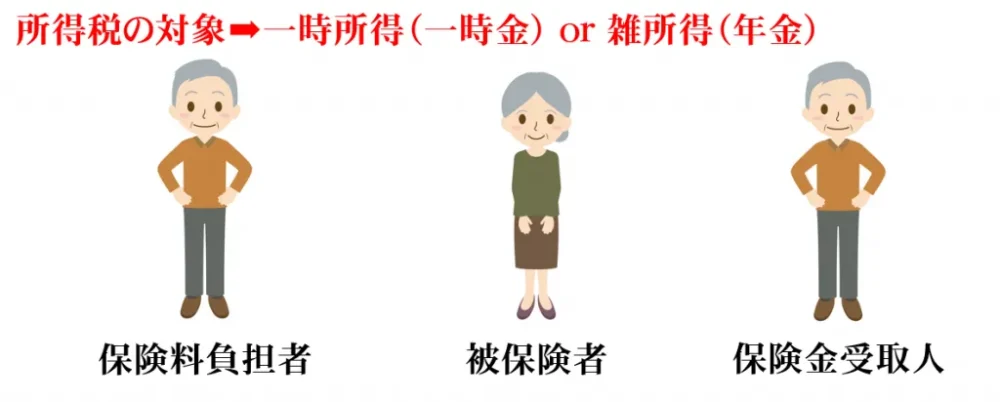

二つ目は所得税が課税されるケースです。

これは保険料負担者が自分以外の人に保険をかけていたような場合で、被保険者の死亡によって保険金を受け取るようなイメージです。

この場合には、死亡保険金の受け取り方が一時金で受け取る場合と年金で受け取る場合で所得税の計算方法が変わります。

具体的には、一時金で保険金を受け取る場合には一時所得として所得税を計算し、年金として保険金を分割して受け取る場合には雑所得として所得税を計算します。

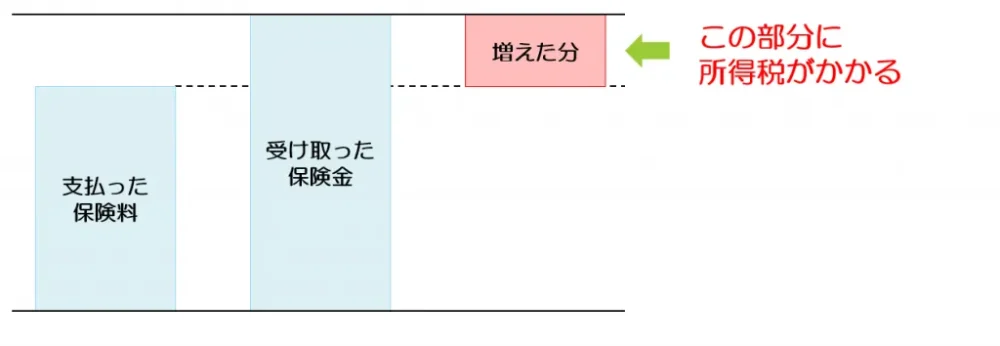

どちらの計算方法であっても基本的な考え方は同じで、「支払った保険料」が「受け取った保険料」よりも多い場合のみ税金がかかることになります。

税理士事務所レクサー

愛知県名古屋市中村区名駅3-21-4 名銀駅前ビル4階

0120-79-3636(個別相談予約ダイヤル)

代表税理士 伊東秀明

その他の具体的な相続税節税対策の方法はコチラ(画像をクリック)

節税貧乏になりたくない方は初めに相続税節税の考え方を見直してください!詳しくはコチラの記事をご覧ください!(画像をクリック)

こんなことで悩んでいませんか?

相続の無料相談に行ってみたけどイマイチだった…。

上手に節税をしたいけど誰に相談して良いのか分からない。

今の税理士以外の税理士の意見も聞いてみたい。

そんなお悩みを抱える方!相続のことは相続税専門の税理士にご相談ください。

相続専門の税理士が自信をもって提供する生前対策はコチラ↓↓

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!