相続税の未成年者控除ってなんぞや!?

相続税には決められた条件をクリアした場合に使える「税額控除(ぜいがくこうじょ)」という制度があります。

税額控除には6種類あり、今回はそのなかの「未成年者控除」という項目について解説していきます。

未成年者控除は、

「本当は相続税を全額支払わなければならないけど、いくら相続で財産を取得したからといって未成年に多額の税金をかけるのはよろしくない!多少は安くしてあげよう!」

という制度です。

例えば10歳の子であれば支払う相続税が100万円安くなるため見落とすわけにはいけない制度というわけです。

では早速、相続税の「未成年者控除」について名古屋で一番詳しく解説していきます。

相続税の税額控除のうちのひとつ、「障害者控除」について知りたい方はコチラをご覧ください!画像をクリック>>

未成年者控除の金額は年齢によって異なる!

相続税の未成年者控除は、相続が起こったときの未成年者の年齢によって変わります。

具体的には、相続が起こったときからその未成年者が20歳になるまでの年数に10万円を乗じた金額が未成年者控除として相続税からマイナスすることができる金額です。

算式にしてみるとこうなります。

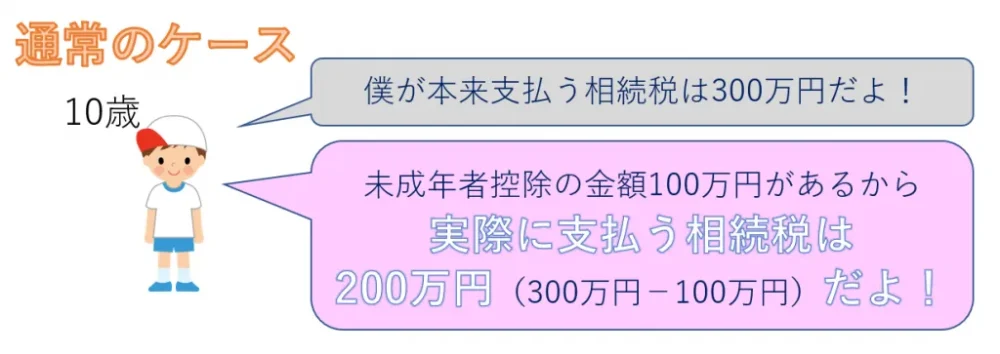

例えば、10歳8か月のときに親を亡くした子供が相続人だったとしましょう。

この子供が20歳になるのは9年4か月後なので、1年未満を切り上げすると10年です。

10年×10万円は100万円ですので、未成年者控除の金額は100万円といったように計算します。

未成年者控除が使えるのは法定相続人限定!

未成年者控除で注意したいのが、使えるのは法定相続人になった未成年者限定ということです。

つまり、法定相続人ではない未成年者は通常通りの相続税を支払わなければなりません。

法定相続人ではない人が相続で財産をもらえるのは遺言書がある場合ですね。

例えば、相続人となる子供をお持ちの方が遺言書で「現金500万円を孫に遺贈する」と書いているようなケースです。

このようなケースの孫は法定相続人ではないため、未成年者控除が使えないことになります。

※孫であっても養子縁組や代襲相続人として法定相続人になる場合は未成年者控除の適用があります。

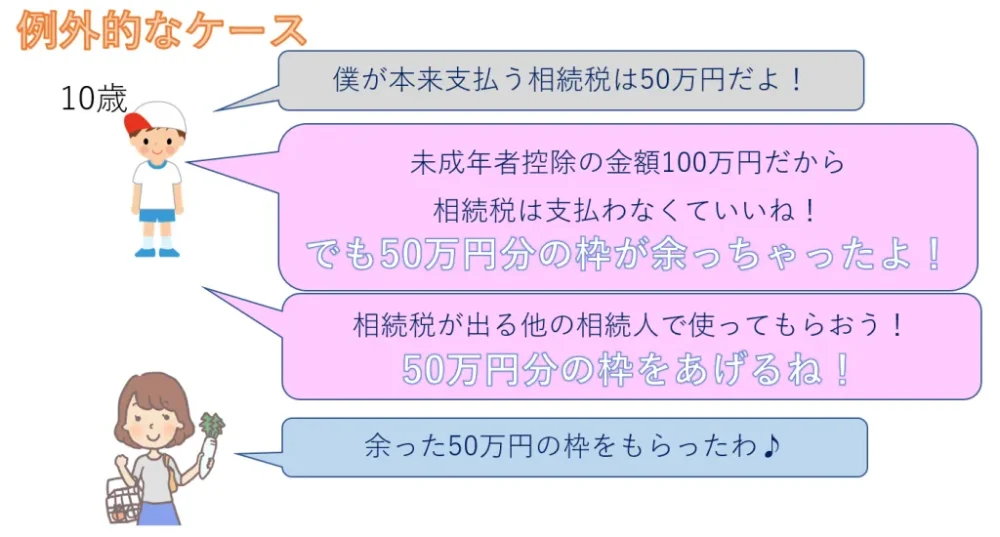

未成年者本人以外でもこの制度が使えることがある!

通常、未成年者控除は未成年者本人しか使うことができません。

しかし、未成年者本人から相続税をマイナスしきれなかった場合には、未成年者本人以外でも未成年者控除の恩恵を受けられることがあります。

ちょっと分かりづらいと思うので例を出しましょう!

このように、未成年者本人で使い切ることのできなかった未成年者控除の余った枠は他の相続人で使うことができます。

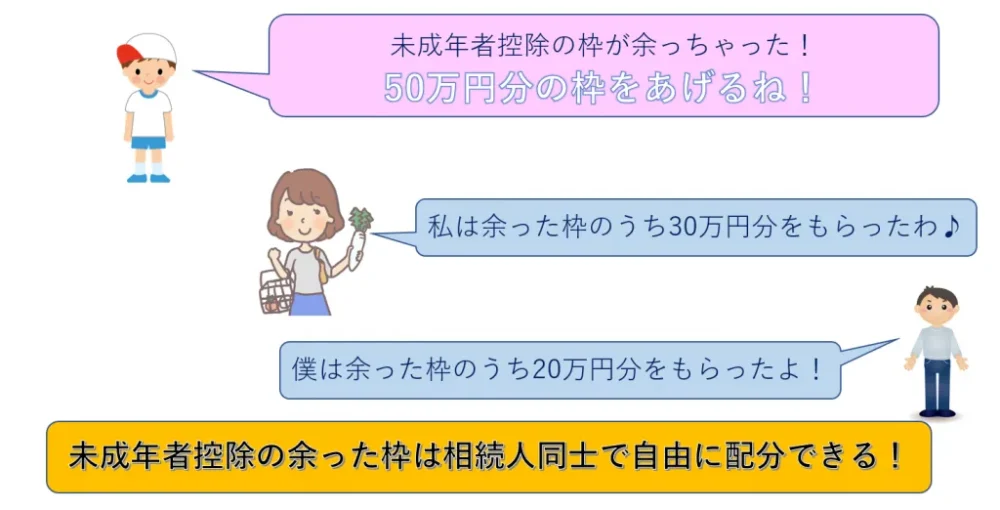

未成年者控除の枠が余ったときは他の相続人で自由に配分できる!

では、相続人が複数いる場合の未成年者控除の余った枠はどのように使うのでしょうか?

結論は、相続人同士の話し合いで自由に余った枠を配分して使うことができます!

ただし、話し合いで配分方法を決められない場合には、取得した遺産の割合に応じて配分することになります。

改正情報

平成31年度税制改正大綱により平成34年4月1日以後に発生した相続からは未成年者控除の対象年齢が18歳未満となりました。

まとめ

相続税の未成年者控除のこと分かって頂けましたか?

未成年者控除の枠が余っている場合には、未成年者本人だけでなく、その親族でも未成年者控除の恩恵を受けられますので見落としのないように注意しましょう!

相続税の申告相談や生前贈与、相続税節税対策のご相談は名古屋の相続専門税理士事務所レクサーにお任せください!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!