漁業権と営業権の相続税・贈与税の財産評価(実務家向け)

漁業を営む方については今回ご紹介する漁業権以外にも船舶や不動産、預貯金等も所有しているため相続税が課税される可能性があり、一般の方が持っていない財産の評価を行う必要性がありますので特殊性の高いものとなります。

財産評価を間違えて税務署に指摘されないためにも、漁業権と営業権の相続税評価についてご説明します。

漁業権とは

漁業権とは漁業法(昭和24年法律第267号)に規定された権利のことで、定置漁業権、区画漁業権、共同漁業権のことをいいます。

「定置漁業権」とは、定置漁業(漁具を定置して営む漁業)を営む権利のことをいいます。

「区画漁業権」とは、区画漁業を営む権利をいい、一種から三種に区分されています。

「共同漁業権」とは、共同漁業(一定の水面を協同に利用して営むもの)を営む権利をいい、一種から五種に区分されています。

漁業権の財産評価方法

漁業法26条では漁業権の移転について制限する旨を以下のように規定しています。

「漁業権は、相続又は法人の合併若しくは分割による場合を除き、移転の目的となることができない。(但し書き以下省略)」

つまり、漁業権は原則として譲渡ができないということです。財産評価上は譲渡ができないものを独立した財産として評価することは困難であるため、営業権の価額に含めて評価することとされています。

また、漁業法52条に規定する指定漁業を営むことのできる権利等についても同様に営業権の価額に含めて評価することとされています。

営業権とは

営業権とは一般的に「のれん」と呼ばれるもので、ざっくり説明するとブランドイメージやネームバリューのようなものです。

例えば、まったく同じ商品を超有名企業のロゴを貼って販売するのと、聞いたことのない企業のロゴを貼って販売するのとでは消費者心理は変化し、超有名企業の方が安心感があり、品質も良さそうだと消費者に捉えられることが多いでしょう。これが営業権(のれん)で、収益力の高さを表すものです。

営業権の財産評価方法

営業権の財産評価は、一つ目の算式で超過利益金額を求め、二つ目の算式でこれを基に営業権の評価を行います。

平均利益金額とは、次のうちどちらか低い方の金額で、5,000万円以下の場合は営業権の価額はゼロとして評価することになります。

①課税時期の属する年の前年以前3年における所得の金額の合計額の3分の1に相当する金額

②課税時期の属する年の前年の所得の金額

※法人の場合には以下のようになります。

①課税時期の直前期末以前3年間における所得の金額の合計額の3分の1に相当する金額

②課税時期の直前期末以前1年間の所得の金額

なお、この場合の所得とは事業所得(法人の場合には損金算入された繰越欠損金の控除額を加算した金額)のことをいい、次の金額はなかったものとして取り扱います。

①非経常的な損益の額

②借入金等に対する支払利子の額及び社債発行差金の償却費の額

③青色事業専従者給与額又は事業専従者控除額(法人にあっては、損金に算入された役員給与の額)

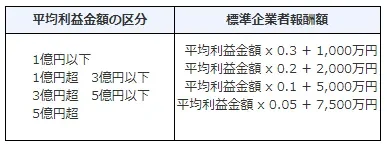

標準企業者報酬額とは、平均利益金額に応じて次の表に当てはめて算出します。

総資産価額とは、財産評価基本通達の定めに従って評価した総資産の価額となります。

基準年利率による複利年金現価率については課税時期に応じて国税庁が公表する数値を使うことになります。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!