税務署との戦い方~税務調査に納得いかないときはこうしなさい~

税理士をしていると避けては通れないのが税務調査。

世の中の多く人は税務署に指摘されたら、その指摘内容に従わなければならないと思っています。

「納得いかないけど税務署の言う通りにしないといけない」

「税務署に指摘されてしまったら仕方がない。追加の税金を払うしかないか」

その考え...

大間違いです!!

「税務調査に納得いかないときはこうしなさい!」

相続専門の税理士が税務署との戦い方を伝授します!!

※もちろん、税務調査に入られない対策もしっかりと行って下さいね(‘ω’)ノ

税務調査とは

相続税や法人税、所得税などは申告納税方式(しんこくのうぜいほうしき)といって、

「私の支払う税金は○○です!」

と納税者自身が税務署に申告する方法が採用されています。

税務署側が国民一人一人の税金について、

「あなたの税金は××円ですよ!」

と計算してあげるのはとてもじゃないけど無理な話で、いったん納税者に自分で申告してもらってそれをチェックするという方法なのです。

そう!!

税務調査とは平たく説明すると

「税務署の調査官による申告内容とその信憑性の確認」のことです。

ただし、一般的に税務調査に入られると追加の税金を取られることがほとんどですので、こう考えることもできますね。

「追加で税金を取るために粗探しをするもの」

税務署が税金を追加で取るためには「税法」の規定に従う必要があります。

しかしながら税法というものは

「一読難解、二読不可解、三読不愉快」

と言われるほど複雑な法律です。

さらに、経済取引や家族の実態に法律を当てはめていくため

「事実がどうだったのか」

「法律の文章をどう解釈するのか」

といった作業をすることになります。

もちろん、税務署には税務署の慣習や考え方があり、それに基づいて結論を出すのですが、必ずしもそれが正しいとは限りません。

事実、過去の裁判例や裁決事例を確認すると圧倒的に税務署側の勝率の方が高いものの、納税者が勝利している事例も数多く存在しています。

まずは、税務調査での指摘事項を鵜吞みにするのではなく、税務署との戦い方を知ってください!

まずは折衝(せっしょう)

ときには税務署と戦うことも必要ですが、それがすべてではなく、折衝という方法をとった方が良いケースもあります。

実際の税務調査では指摘事項が複数ある場合の方が多く、指摘された事項の中でも優劣があります。

例えば、

「金額の大きいものや小さいもの」

「指摘が明らかに正しいものやグレーなもの。的外れなもの」といった具合です。

税務署が欲しがっている項目とさほど重要視していない項目をうまく見極めることで税務署との折衝を行います。

税務署の調査官も一件の税務調査に充てられる時間には限りがありますし、早期に完結させることも業務の一つですので指摘事項への交渉の余地は充分にあるといえます。

このあと説明する再調査の請求(さいちょうさのせいきゅう)や審査請求(しんさせいきゅう)といった、一歩踏み込んだ戦い方をすることもできますが、「長期化させたくない」「税金を払ってでも早く気が楽になった方が良い」という方にはオススメの戦い方といえます。

指摘事項に納得いかないときは更正処分を待つ

税務調査の結果、税務署の言い分に納得がいかないときは税務署からの更正処分(こうせいしょぶん)を待つことになります。

更正処分とは「税務署が決定した税額は○○です。いついつまでにこの金額を支払いなさい!」というものです。

この更正処分が下ったら本当の戦いの始まりです。

税務署と戦うつもりの方はこの更正処分に従って税金を支払う必要はありませんが、予納(よのう)という手続きは行った方がいいでしょう。

予納とは近日中に支払う予定の税金をあらかじめ納めておく制度で、予納が行われた日で延滞税をストップさせる効果を持っています。

もし戦った結果、税務署に負けたとしても延滞税を最小限に抑えることができますし、税務署に勝った場合には予納した税金プラス利息をつけて返してくれます。

次は再調査の請求

「税務署が折衝に応じてくれなかった」

「折衝以前に、税務署の言い分に納得がいかない」

そんな方が次に進む道は「再調査の請求」という戦い方です。

再調査の請求とは税務署が行った処分(「原処分」といいます)に不満があるときに、原処分を行った税務署に対して原処分の取消しや変更を求めるものです。

簡単にいうと、更正処分を行ってきた税務署に対してもう一度処分を見直すように請求する制度です。

原処分を行った税務署にもう一度見直しを請求しても結果は同じではないのかと思うかもしれませんが、税務調査時の調査官とは別の調査官が対応することになるため可能性がゼロというわけではありません。

このように平成29年度は再調査の請求によって約12.3%の納税者の意見が認められているということになっています。

意外としっかり処分の見直しを行ってくれるのです!

再調査の請求は原処分から3か月以内のみ行うことができ、納税者の選択で次に説明する審査請求というステップに進むこともできます。

次の次は審査請求

「再調査の請求を行ったが、結果に不満がある」

「再調査の請求を行わず次のステップに進みたい」

という場合には審査請求を行うことになります。

審査請求とは再調査の請求結果や原処分に不満がある時に、国税不服審判所にその処分の取り消しや変更を求める制度です。

国税不服審判所とは国税庁の第三者的な機関で審査請求に対して裁決を行うところです。

いわば税金専門の裁判所のような機関で、国税出身者、弁護士や税理士といった民間出身の専門家などによる合議体で判断を行いますので、より公平な判断を行える機関と言えます。

審査請求によって下された裁決に不満があるときは裁判所に訴訟を提起することになります。

しかしながら税務署側は裁決に従うルールになっているため、税務署側が裁決に不満があっても訴訟を提起することはできないため、納税者にとって有利なルールとなっています。

また、税務署が行った処分よりも重たい税金を課すような、納税者に不利益となる判断はできないこととなっています。

そのため、納税者にとっては支払う税額が変わらないか減るかの二択なのでやってみて損はないと言えます。

審査請求のリアルな世界

「税務署と戦ったところでどうせ勝てないでしょ!」

そう、思われる方が圧倒的に多いんではないでしょうか?

実はそうでもないんです。

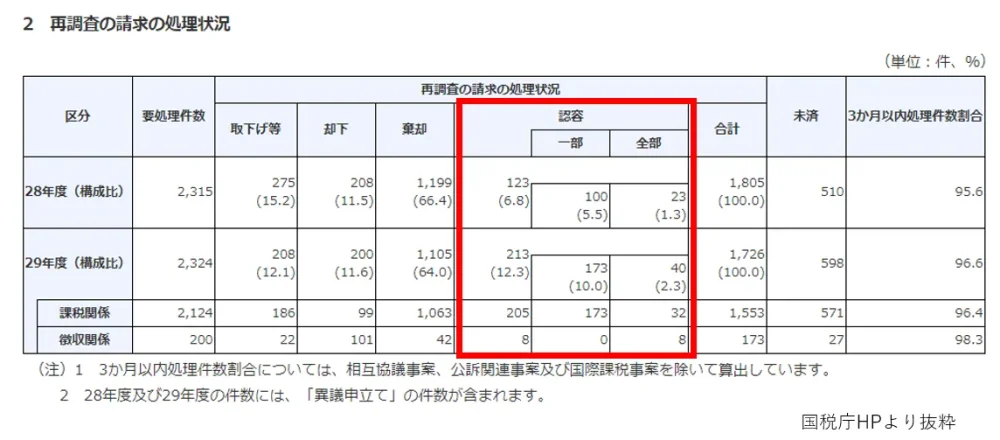

こちらをご覧ください。

この赤枠の認容割合が納税者の勝った割合です。

年によってバラツキはありますが、少し希望の出てくる割合ですよね。

最後は裁判だ!!

ここから先は弁護士の仕事。税理士は裁判の代理人になることができないためです。

審査請求による裁決に不満がある場合には裁決から6か月以内に限り裁判所に訴訟を提起することができます。

まとめ

税金の話はあくまでも税法という法律に基づいて判断することになるため、税務署と戦いたいのであれば理論的な武装をすることが大切です!

やみくもに不平、不満を言っても仕方ありません。

もちろん税務署と戦わないということも選択肢の一つかもしれません。

しかしながら、それでは高い税金を支払って泣き寝入りになる可能性もあります。

どうやって税務署と戦うのか?

戦うことでどんな結果が想定されるのか?

まずはそれを知って下さい!

戦うことは悪いことではありません。

法律に従った適正な手続きなんです!

「税務署と戦う!」ことが選択肢の一つであることをお忘れのないように!

当事務所は再調査の請求や審査請求の経験がある数少ない税理士事務所です。

相続税の税務調査や調査結果に不満がある方は是非お早めにご相談ください。

税理士事務所レクサー

愛知県名古屋市中村区名駅3-21-4 名銀駅前ビル4階

0120-79-3636(個別相談予約ダイヤル)

代表税理士 伊東秀明

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!