障害者のための特定贈与信託(初級編)

障害のある方には所得税や住民税の障害者控除のほかにも様々な税金上の特例があります。

その中でも今回紹介するのは贈与税が非課税になる

「特定贈与信託(とくていぞうよしんたく)」

という制度です。

障害のあるお子様やお孫様をお持ちの方は、その障害のあるご親族の将来の生活を安定させる意味でも効果的ですし、相続税の節税対策として活用できる一面もあるため是非チェックしてみてください!

特定贈与信託とは

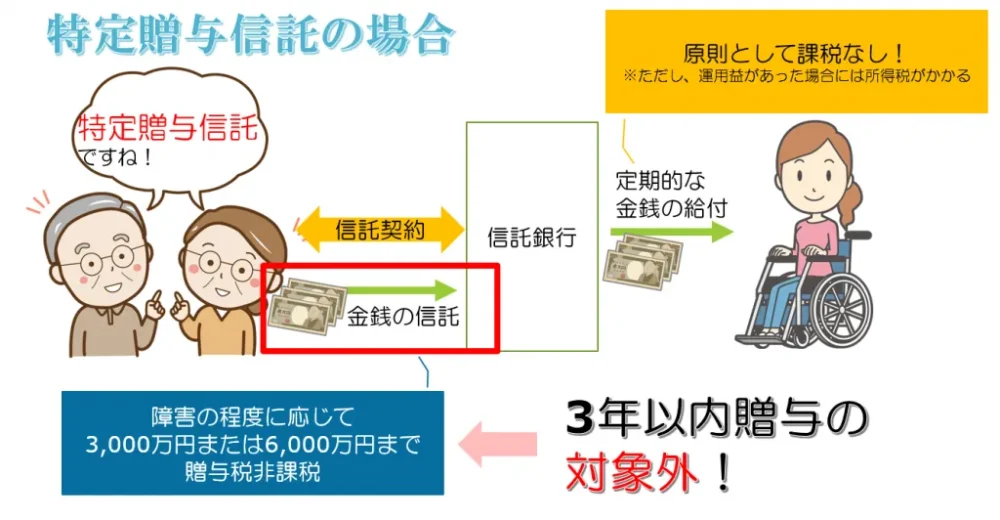

特定贈与信託とは、障害をもつ方のご家族などがまとまった金銭等を信託銀行等に預け、管理してもらうものです。

そして、預けられた金銭等は障害をもった親族の生活費や医療費などの支払にあてるために信託銀行等から定期的に給付されます。

つまり、一度金銭を信託銀行に預けてしまえば自分が亡くなった後でも信託銀行が契約に基づいて金銭の管理を行ってくれますので障害を持った親族が生活に困らないように準備することができます。

また、通常の贈与税は毎年110万円までであれば非課税ですが、特定贈与信託の場合には障害の程度に応じて6,000万円または3,000万円まで非課税で財産の贈与をすることができます。

概要図

対象者(6,000万円非課税)

①重度の知的障害者

②精神障害者保健福祉手帳1級の方

③身体障害者手帳1級または2級の方

④戦傷病者手帳の特別項症から第3項症までの方

⑤原子爆弾被爆者で厚生労働大臣の認定を受けている方

⑥常に就床を要し、複雑な介護を要する者のうち、その障害の程度が①または③に準ずる者として市町村長等の認定を受けている方

⑦65歳以上の方で①または③に準ずるものとして市町村長等の認定を受けている方

対象者(3,000万円非課税)

①知的障害者

②精神障害者保健福祉手帳所有者で1級以外の方

③65歳以上の方で①に準ずるものとして市町村長等の認定を受けている方

相続税の取り扱い

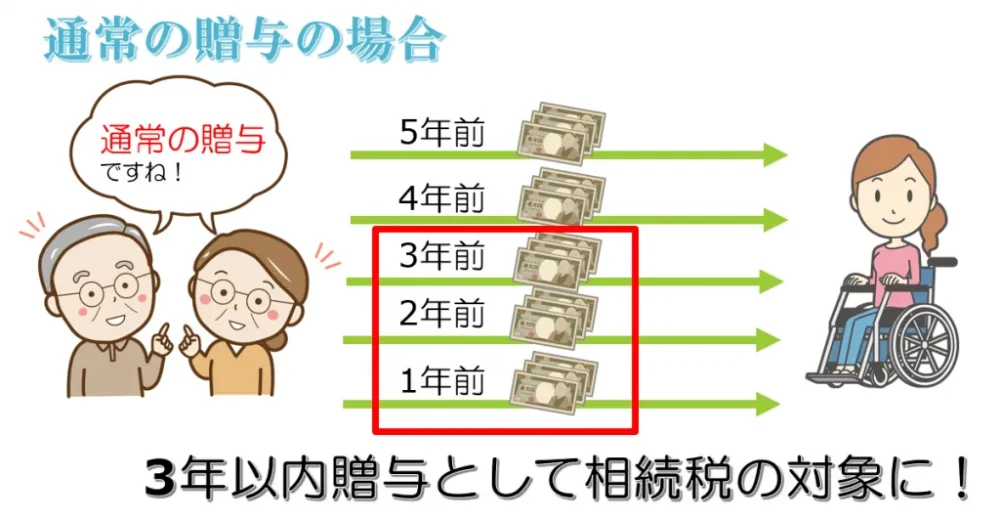

通常の贈与の場合、相続開始前3年以内に贈与した財産については相続税の計算対象とされますが、この特定贈与信託を活用した場合には3年以内贈与の対象となりません。

つまり、相続税の節税効果もあることになります。

※ただし、非課税枠を超えた部分については3年以内贈与の対象となります。

例えば、こんなケースです。

CASE

非課税枠は6,000万円だが、7,000万円の特定贈与信託を行い、非課税枠を1,000万円飛び越えた。

このケースでは、飛び越えた1,000万円部分だけが3年以内贈与として相続税の対象となります。(※もちろん、それ以前の問題として飛び越えた1,000万円部分が贈与税の対象となります。)

特定贈与信託の注意点

①信託銀行の商品にもよりますが、金利変動等によって信託元本を割り込むことがある。

※特定贈与信託を実行する目的はあくまでも障害のある子供や孫の将来の生活を安定させるためですので、可能な限り運用リスクのない商品を選んだ方が良いかと思います。

②信託期間の変更や契約解除等ができない

※特定贈与信託は贈与税を非課税とする特別な制度ですので、適用するための条件もある程度束縛のあるものです。例えば、信託契約が贈与を受ける障害者の方が死亡するまでの間継続することが条件とされていますので、基本的には途中で解約等をすることができません。

③預金保険や投資者保護基金の対象ではない

④給付を受けた金銭は生活費や療養費のために使用する必要がある。

⑤特別の事情がある場合を除いてまとまったお金の一時引き出しができない。

⑥法律上は金銭や有価証券以外にも賃貸不動産等を贈与の対象とすることができますが、実務上は不動産等の信託を受け付けない信託銀行の商品が多いようです。

まとめ

特定贈与信託は障害のある親族をお持ちの方にとっては安心で使い勝手の良い制度です。

ただし、途中解約等ができない制度となっていますのでたくさん贈与しすぎて自分の将来の生活費が少なくなってしまったという結果にならないように注意する必要があります。

また、特定贈与信託は将来、遺留分減殺請求の対象となり得るものですので、障害を持った親族以外の方とのバランスもある程度考慮しておくことが必要です。

せっかく特定贈与信託を活用しても、相続でもめてしまっては元も子もありません。

相続で失敗しないためにもまずは相続に強い専門家に相談してみて下さい。

レクサーでよければいつでもお気軽にご相談下さい!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!