太陽光パネル(太陽光発電設備)の相続税評価方法

今回は相続税の申告時によく忘れがちな項目「太陽光パネル(太陽光発電設備)」の財産評価方法について解説していきます。

「自宅の屋根で太陽光発電を行っている」

「アパートの屋根で太陽光発電を行っている」

という方は必見です!

太陽光パネルは一般動産として評価する!

太陽光パネル(太陽光発電設備)の相続税評価額は「一般動産」として評価することとなります。

「一般動産」は原則として売買実例価額や精通者意見価格等を参酌して評価することとなっています。

ざっくり言うと、

「今、売ったらいくらになるのか?」

という見積もりで評価しなさいということです!

でも、よく考えてみて下さい。

車やバイクのように中古市場があれば分かりやすいですが、太陽光パネル自体には中古市場等がほぼ存在しないため、売買実例価額や精通者意見価格等では評価できないと考えられます。

このように「今、売ったらいくらになるのか?」が分かりづらい太陽光パネルのような一般動産については定率法による減価償却を活用した財産評価方法が認められています。

具体的には、財産評価基本通達129にはこのように規定されています。

一般動産の価額は、原則として、売買実例価額、精通者意見価格等を参酌して評価する。ただし、売買実例価額、精通者意見価格等が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とする。)の償却費の額の合計額又は減価の額を控除した金額によって評価する。

文章では分かりづらいので算式にするとこうなります!

なお、上の算式に赤字で記載しましたが、「同種及び同規模の新品の小売価額」を把握することは困難ですので、実際の相続税申告書を作成する場面では代わりに「取得価額」を使って計算することがほとんどです。

ここで、注意したいのが「構築物」の財産評価方法との違いです。

「構築物」の場合には上の算式で計算した金額に0.7を乗じて財産評価を行うことができますが、「一般動産」の場合には0.7を乗じることができず、上の算式で計算した金額がそのまま財産評価額となりますので注意したいポイントです。

ちなみに、「構築物」というのは例えばプール、野球場、駐輪場、コンクリートやアスファルトの舗装路面、塀やフェンスなどのことです。名古屋のようにアパートオーナーが多い地域の相続税申告書にはこういったアパート経営特有の財産が計上されることがよくあります。これらの項目も見落としや評価誤りがないように注意しましょう!

この償却費を使った財産評価方法は売買実例価額や精通者意見価格等がない場合に限り使用することができますので、車やバイクのように中古市場が発展しているものについては適用できませんのでご注意を!

なお、車やバイクの評価方法はコチラの記事をご覧ください↓↓

『自動車やバイクに相続税はかかるのか?ローンが残っていたらどうする?』

償却費の計算方法

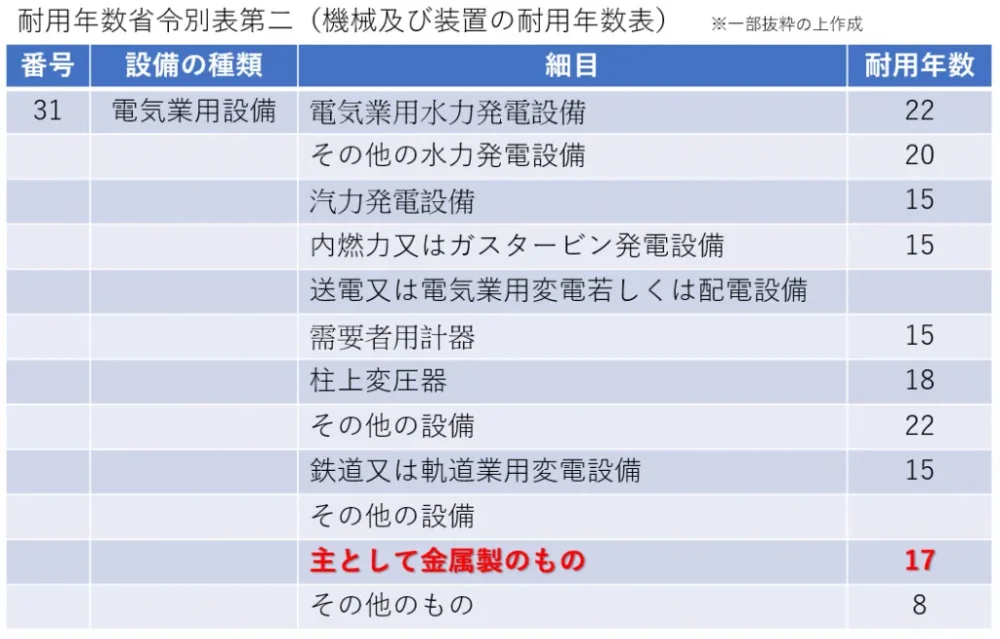

償却費の計算は定率法を用いて耐用年数省令(正式名称:減価償却資産の耐用年数等に関する省令)に規定された耐用年数で計算を行います。

ちなみに、太陽光パネル(太陽光発電設備)の場合には耐用年数は17年です。

耐用年数省令別表第二「31電気業用設備」「その他の設備」「主として金属製のもの」

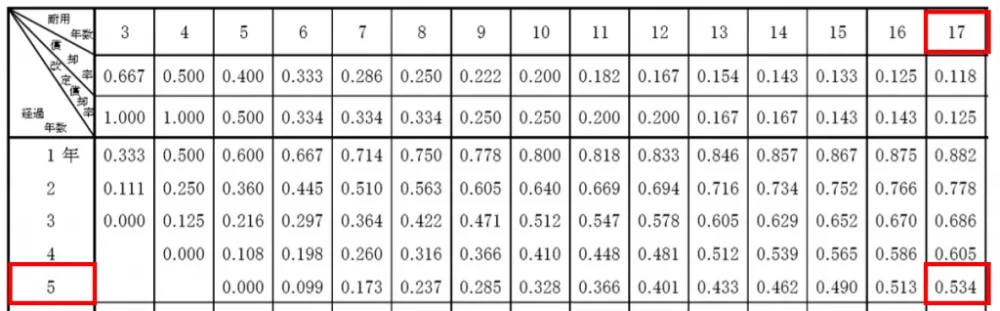

定率法の計算方法が分からないという方もいるかと思いますので超簡単な方法を伝授します。

それは、「未償却残額表」というものを使う方法です。

国税庁HPで確認したい方はコチラをクリック>>

実際に計算してみましょう!

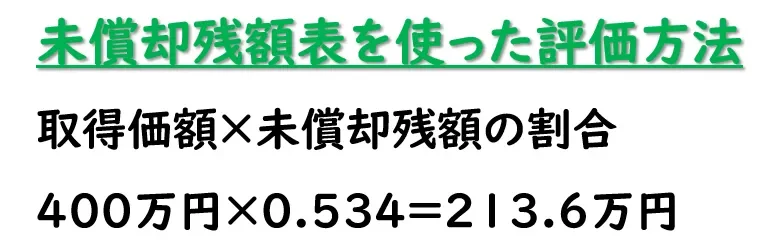

例えば、「平成25年10月1日に太陽光パネルを400万円で設置し、平成30年8月15日に相続が開始した」というケースで考えてみます。

400万円で購入しているため取得価額は当然400万円です。

取得から相続までの期間は4年10か月と15日です。

ちなみに相続税の財産評価で償却費の額を計算するときには「1年未満の端数は切り上げて1年として計算する」というルールがあるため4年10か月と15日の場合には5年経過したものとして償却費を計算します。

耐用年数17年で、経過年数5年のところをみると割合が0.534となっています。

あとは取得価額にこの割合を乗じるだけで評価終了です。

今回のケースに当てはめてみるとこうなります。

めちゃくちゃ簡単ですよね!?

ちなみに構築物の評価をしたいときには、この方法で計算した金額に0.7を乗じるだけで簡単に計算できます!

まとめ

いかがでしたか?

せっかく相続税の申告書を提出したのに財産の計上漏れや評価方法の誤りによって税務調査となってしまわないように太陽光パネル(太陽光発電設備)をお持ちの方は忘れずに財産計上を行いましょう!

税理士事務所レクサーでは一般のお客様でも分かりやすいような説明を心掛けています。

相続税の申告にお悩みの方はお気軽にご相談下さい。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!