相続税申告前に贈与税の開示請求を行うと税務調査リスクを減少できる!

相続税の申告書を提出すると4,5人に1人の割合で税務調査に入られると言われています。

税務調査に入られるのは納税者にとっても嫌なものですし、税理士にとっても時間と手間がかかるため負担となります。誰しもが、できることなら税務調査のリスクは最小限にしたいのではないでしょうか。

かなりの高確率で行われる相続税の税務調査ですが、財産の評価誤りや名義預金はもちろんのこと、見落としをすると確実に税務調査に発展する項目があります。

それが、過去の「生前贈与」の持ち戻し計上です。

今回はそんな過去の生前贈与の計上漏れを防ぐための「開示請求」について解説します。

生前贈与の持ち戻し計上はリスクの温床

ご存知のとおり、生前贈与の持ち戻し計上の対象となるものには暦年贈与による相続開始前3年以内の贈与と相続時精算課税制度適用による贈与があります。

相続開始前3年以内の贈与については受贈者自身の記憶に残っていたり、当時の申告書類が保管されていることがほとんどですので大きな心配はないかと思います。

では、相続時精算課税についてはどうでしょう。

平成15年の相続時精算課税制度創設から約15年(執筆時:平成30年10月)が経ちます。

創設当時に2,500万円まで贈与税がかからないという理由で適用を選択した方の中には既に忘れてしまっていたり、当時の申告書類を紛失したため適用金額が把握できないこともあります。

また、たとえ暦年贈与であっても相続人間の仲が良好でないような場合には他の相続人が過去に生前贈与を受けていたか否かの確認が困難なことがありますし、相続人が高齢の場合には忘れてしまっていることがあります。

そのようなケースで、当初申告を作成すると税務調査リスクが非常に高くなります。

なぜなら、税務署側には過去の贈与申告書類が保管されていますので、当然に、相続税申告書に過去の生前贈与の計上漏れがないかの確認を取ることができてしまいます。

知らない、覚えていないのは、納税者だけです。

もちろん、明らかな申告漏れですので税務調査へ発展し、その他の事項についても調べられる結末です。

そこで、生前贈与の計上漏れを防ぐ手段が

「贈与税の申告内容の開示請求」

ということになります。

この開示請求では、開示請求者本人の過去の申告状況については確認できませんが、他の共同相続人の状況については調べることができますので自分の知らないところで計上漏れが発生し、税務調査に至るという最悪のケースは回避できます。

それでは、具体的に贈与税の申告内容の開示請求の進め方について解説していきます。

贈与税の申告内容の開示請求

贈与税の申告内容の開示請求は相続又は遺贈(相続時精算課税適用者を含む。)により財産を取得した者のみが行うことができ、相続税申告、相続税修正申告、相続税の更正の請求に必要な場合のみ行うことができます。

贈与税の申告内容の開示請求は相続人一人の単独で行うことができるという点が最大の特徴といえます。

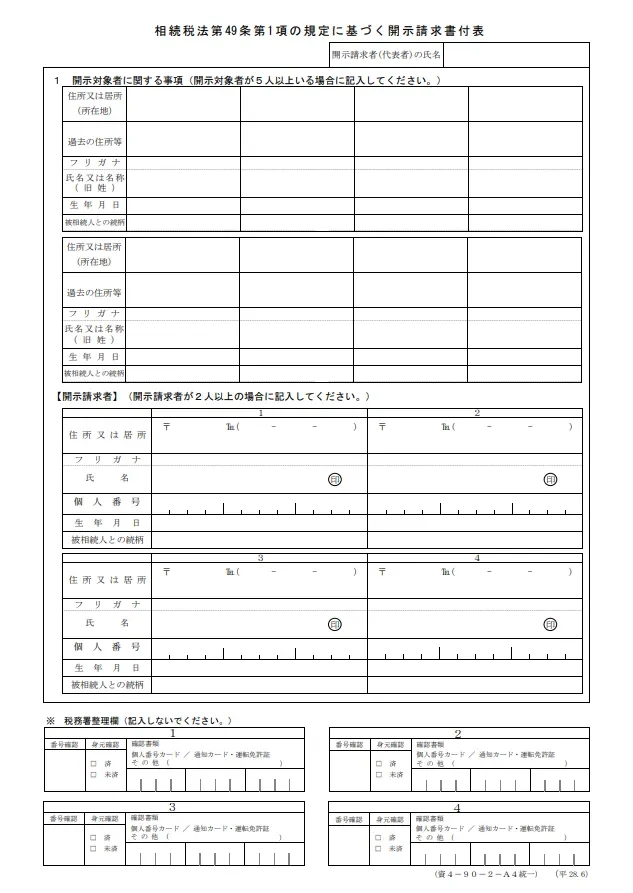

見落としがちなポイントですが、贈与税の申告内容の開示請求では、開示請求対象者の過去の贈与税申告書について調べることとなるため、開示請求対象者の現住所のみならず、過去の住所についても把握することが必要です。

把握にあたっては、その開示請求対象者の「戸籍の附票」を入手することで過去の住所の状況が把握可能です。

なお、この戸籍の附票は住所の把握のためにのみ使用するため開示請求書への添付は不要です。

開示請求書に添付する書類は、遺産分割の状況や遺言書の有無によって異なります。

① 遺産の全部または一部について遺産分割済の場合

遺産分割協議書の写し

② 遺言書がある場合

遺言書の写し

③ 遺産の全部について遺産未分割の場合

開示請求者及び開示請求対象者の戸籍の謄抄本

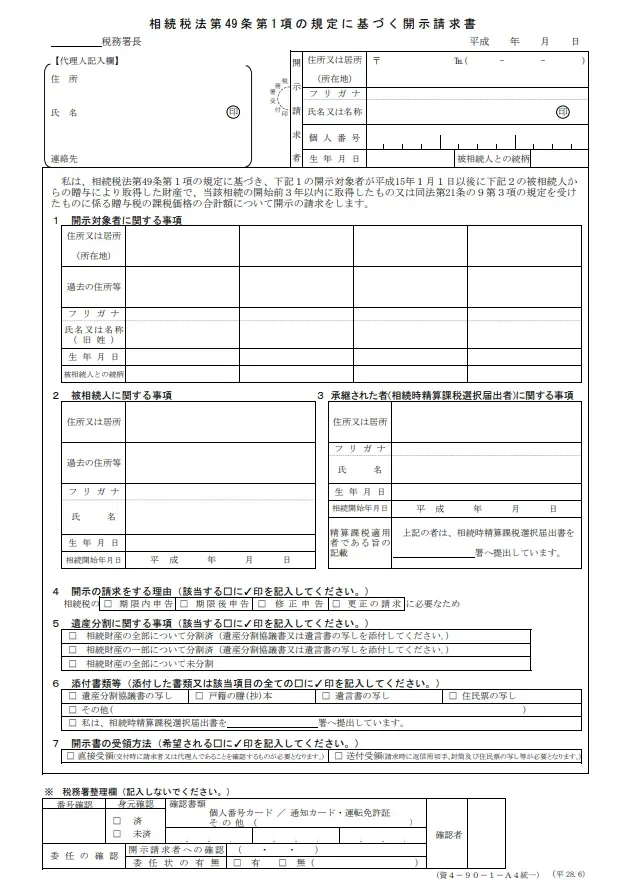

こちらが実際の開示請求書です。

正式には「相続税法49条第1項の規定に基づく開示請求書」といいます。

開示請求書を提出すると早い場合で1週間程度、遅くとも2か月以内には

「相続税法第49条第1項の規定に基づく請求に対する開示書」(以下、「開示書」といいます。)を受領することができます。

開示書の受領方法は、開示請求書の項目7で選択した直接受領又は送付受領いずれかの受領方法によることとなります。

直接受領の場合には受領時に運転免許証等の本人確認書類が必要となり、送付受領の場合には開示請求書の提出時に返信用封筒、返信用切手、住民票の写しを提出しておくことが必要となります。

開示書に記載されている内容

開示請求を行ったとしても開示される内容は相続税申告や修正申告、更正の請求に必要な必要最低限の情報だけで生前贈与の内容は記されます。

具体的な開示書の記載内容は以下のとおりです。

① 開示対象者の住所・氏名

② 相続開始前3年以内の贈与に開示対象者が被相続人から贈与を受けた財産の価額の合計額

ただし、相続時精算課税適用分は除きます。

③ 相続時精算課税の適用を受けた財産の価額

開示請求は行った方が無難!

相続税の申告書を作成する税理士であれば過去の生前贈与状況の聞き取りや預金通帳の照合による3年以内贈与加算の検討や相続時精算課税制度の適用の有無を確認することは当然です。

しかしながら相続実務では相続人同士の仲が良好ではなかったり、遺産相続争いが発生しているような事例では自分以外の相続人の過去の生前贈与状況を把握することは困難を極めます。

そのような状況下では開示請求を行うことが必須といえるでしょう。

また、3年以内贈与加算であればまだしも、平成15年から始まった相続時精算課税制度となると制度創設当時に適用を行った場合には納税者自信が過去に適用したことを忘れていることもあります。

このようなケースでは他の相続人から開示請求を行うことで相続時精算課税制度の適用の有無を確認することができますので不安な場合には、開示請求の活用を検討した方が良いでしょう。

ただし、開示書に記載された金額に拘束はされない!

開示書に記載される金額はあくまでも過去に提出された贈与税申告書に記載された金額です。

相続税の申告時に過去の生前贈与について持ち戻し計上を行う場合の相続税評価額は贈与時の相続税評価額です。相続税法には「贈与税申告書に記載された金額」とは書かれていないんです。

つまり、開示書に記載された金額は過去に提出された贈与税申告書に記載された金額であることは担保されていますが、その記載された金額の相続税評価額の正否については担保されていないんです。

例えば、土地の生前贈与をして申告書も提出しているけど、その申告書に記載された評価額が間違っていることもあり得るのです。

実際には、贈与された財産の内容が把握できないことには間違いに気づくこともできませんが...。

もし、間違いに気づけてしまったら、少なくとも相続税申告書に記載する金額は自信をもって評価額を訂正した金額で計上するべきです。

まとめ

生前贈与の持ち戻し計上は納税者にとっては把握が難しい反面、税務署にとっては簡単に把握でき、さらには税務調査に行けば間違いなく計上漏れによる追徴課税ができてしまうおいしい論点です。

税務上の取り扱いが簡単な生前贈与の持ち戻し計上だからこそ、ハマると痛い落とし穴があるものです。

とにかく「自信をもって生前贈与はない!」と言い切れないのであれば開示請求は行った方が無難そうです!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!