持分あり医療法人の出資持分は物納できるのか?

医療法人は配当が禁止されているため過去の利益が剰余金として積み立てられ、出資持分の価値が高額になりがちです。

大規模な医療法人ともなれば出資持分の評価額が数十億円となることもあるため出資者の相続人は相続税の支払いに窮することも少なくありません。

通常、相続税は現金一括払いが原則とされていますが、現金一括払いが困難な場合には延納や物納といった納税手段も用意されています。

そこで、今回は「持分あり医療法人の出資持分は物納できるのか?」についてお答えします!

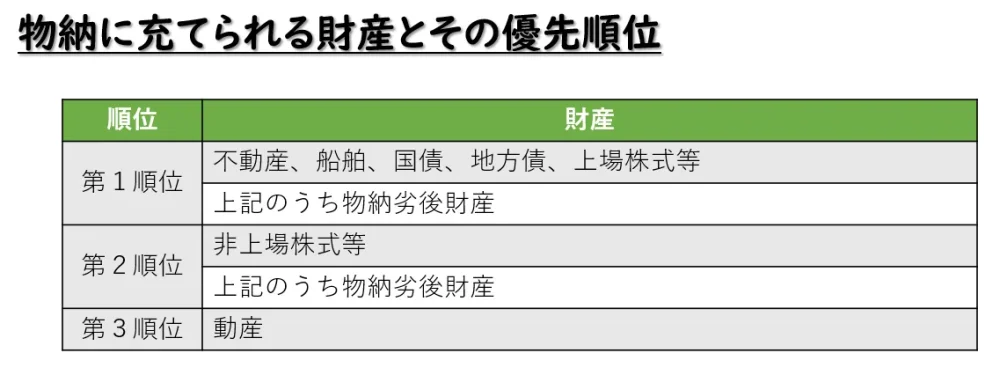

相続税の物納に充てることができる財産とは

相続税の物納は現金一括払いが困難で、かつ、延納によっても納税が困難である場合に限って認められる特殊な納税方法です。

相続税を徴収する国としては、物納は換金等の手間がかかるため最終的な税金徴収手段という位置づけです。

そのため、物納に充てることのできる財産について相続税法の中で規定しており、さらにその優先順位まで規定しているのです。

持分あり社団医療法人の出資持分は物納できるのか?

持分あり医療法人の出資持分は相続税の物納に充てることのできる財産に含まれていないため物納することはできません。

物納することのできる株式はあくまでも株式会社の株式であって、医療法人の出資持分とは明確に区分されているといえます。

まとめ

医療法人の事業承継や出資持分の相続が想定される場合には持分ありからなしへの移行や相続税の納税資金対策などを今後の病院の経営計画とあわせて検討する必要があります。

もちろん、持分ありからなしへの移行には課税問題やその後の認定問題もありますので相続と経営のバランスを考慮しつつ検討する必要があるでしょう。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!