月極駐車場とコインパーキング(時間貸駐車場)の評価単位

今回は平成28年12月7日の裁決事例を参考に月極駐車場とコインパーキングの評価単位について解説します。

少しマニアックな論点ではありますが、評価単位の考え方はその後の土地評価、例えば、かげ地補正率や二方路線加算、広大地や地積規模の大きな宅地評価の適用に関わることです。

過大評価による相続税の過払い、過小評価による追徴課税とならないように注意が必要です。

駐車場の評価地目

相続税や贈与税を計算する際の財産評価は財産評価基本通達というルールに従って行うことになっています。

この財産評価基本通達では大原則として「土地は地目ごとに評価」する旨を規定しています。

具体的に地目は以下の9項目に分けられます。

① 宅地

② 田

③ 畑

④ 山林

⑤ 原野

⑥ 牧場

⑦ 池沼(ちしょう)

⑧ 鉱泉地

⑨ 雑種地

駐車場はこの9項目のうち「雑種地」に該当することとなります。

なお、地目の判定にあたっては課税時期(相続が発生した日や贈与があった日のこと)の現況によって判断することとなり、その判断に際しては不動産登記事務取扱手続準則に準じて行うこととなります。

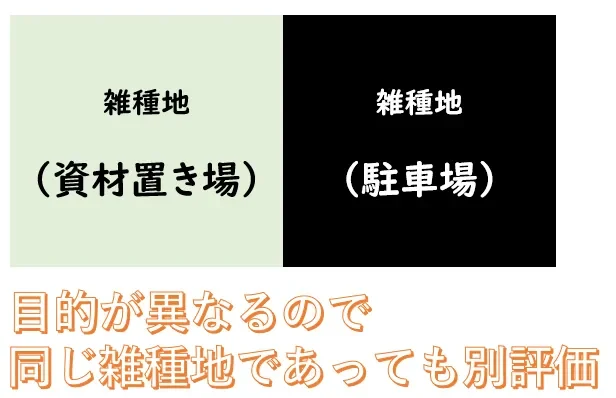

雑種地の評価単位

雑種地の評価単位については財産評価基本通達7-2(7)に規定されています。

「雑種地は利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)を評価単位とする。」

キーワードは「同一の目的」です。

具体的にはこんなイメージです。

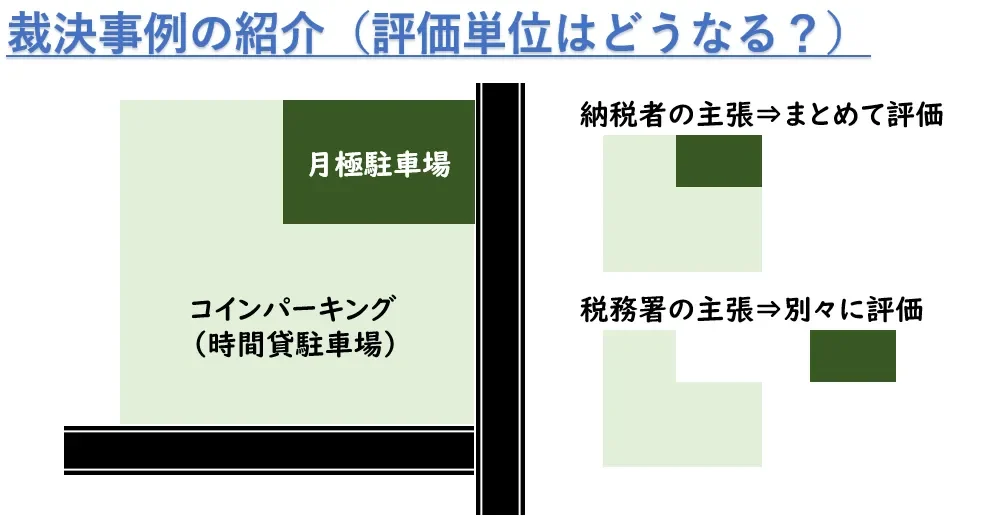

裁決事例の紹介

下記のイメージ図のように一つの土地に月極駐車場部分とコインパーキング部分があるような場合に雑種地の評価単位はどうなるのかが今回の問題です。

前提条件

①月極駐車場とコインパーキングは入口が別で、柵で仕切られている

②月極駐車場は地主と利用者が個々に契約を結んで月極駐車場として貸している

③コインパーキングは地主が運営会社に土地を貸し、その運営会社がコインパーキングとして事業を行っている

あなたはどちらが正しいと思いますか?

納税者が主張するまとめて評価が正しいと思いますか?

それとも

税務署が主張する別々に評価が正しいと思いますか?

答えは

別々に評価が正しいんです!!

理由は「同一の目的ではない」からです。

地主にとって、

月極駐車場の目的は自動車を保管することが目的

コインパーキングは運営会社に土地を利用させることが目的

と考えられるためです。

つまり、利用目的が異なるため同じ雑種地であっても別々の評価単位として評価するべきということになります。

まとめ

評価単位の分け方は地目、土地の位置関係や大きさなど様々な要因を総合的に勘案して検討する必要があります。

例えば、今回紹介した裁決事例に類似するケースとして入口が同じで月極契約者と時間貸利用者が特に駐車場所を指定されない形態の駐車場や月極部分とコインパーキング部分が物理的に分断されていないようなケースなどには評価単位を一つとするケースもあり得るため、注意が必要です。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!