兄弟姉妹間の土地共有の解消方法!固定資産の交換特例とは?

相続をきっかけに土地が共有(所有者が複数)になってしまったケースを見かけることがあります。

共有となっているのが夫婦であったり、親と子(孫)である場合にはあまり問題になりませんが、兄弟姉妹間で共有となっている場合には共有を解消することをお勧めします。

今回は土地共有の解消方法の一つである『固定資産の交換特例』について解説します!

兄弟姉妹間の共有は超危険!?

民法では亡くなった方に配偶者がいる場合には、

その「配偶者は常に相続人となる」ことを大前提とし、

配偶者以外の人について「亡くなった方の財産を誰が優先的に相続することができるのか?」という順番を定めています。

具体的には優先順位は1位から3位まであり、

第1順位は亡くなった方の子供

第2順位は亡くなった方の直系尊属(父母や祖父母)

第3順位は亡くなった方の兄弟姉妹

とされています。

第2順位、第3順位の人については自分よりも上の順位の人がいない場合だけ財産を相続する権利が発生するため、例えば亡くなった方の兄弟姉妹が財産を相続することができるのは亡くなった方に子供も直系尊属もいない場合に限定されます。

つまり兄弟姉妹から財産を相続する確率はかなり低いということです。

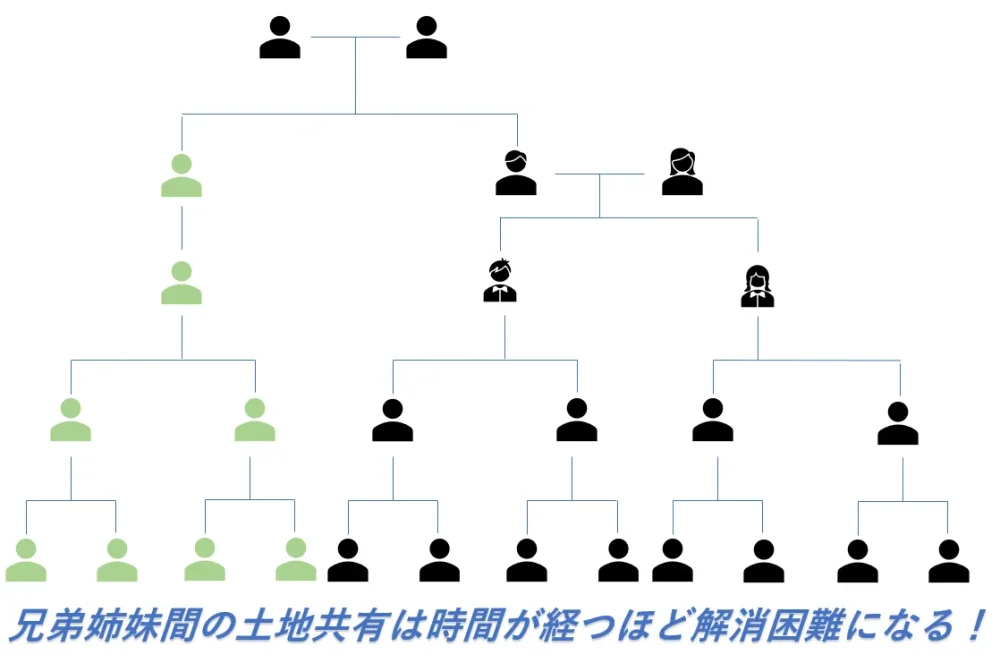

夫婦や親子で土地を共有しているような場合には相続の際に共有を解消することが可能となりますが、兄弟姉妹の場合には根本的に財産を相続する可能性が低いため、生前から兄弟姉妹間の共有を解消するための対策を行う必要があります。

兄弟姉妹間の共有を放置しておくと時間の経過とともに共有者が自然と大人数となり解決困難な問題を孫や曾孫の世代まで背負わせる結末となります。

土地の共有解消事案は兄弟姉妹であっても税金上考慮しなければならない部分が多くありますので、難易度が高くなりがちです。

そこに相続が絡み、さらに複雑化すると名義変更などの手続き面も複雑化するため時間と費用が余分にかかることとなってしまいますので、注意が必要です。

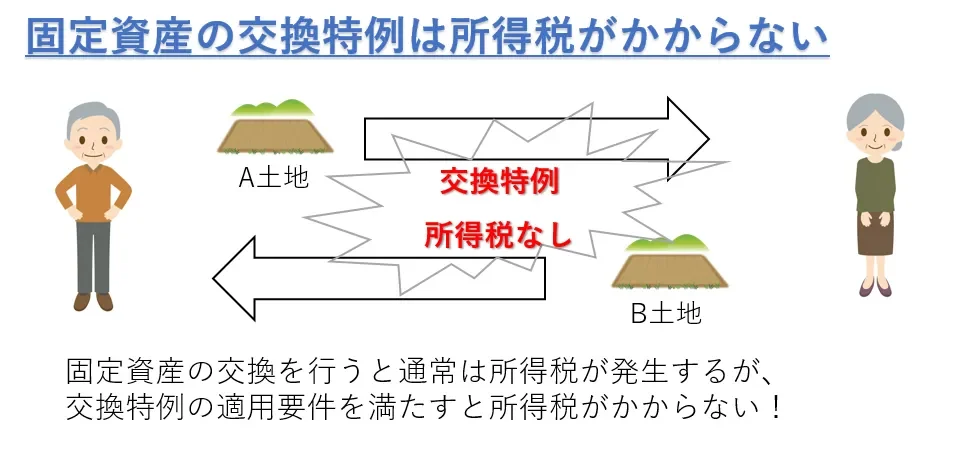

固定資産の交換特例とは!?

固定資産の交換特例とは所得税法58条に規定されている制度で、

「土地と土地の交換」や「建物と建物の交換」といった同一種類の固定資産を交換した場合に所得税がかからない制度です。

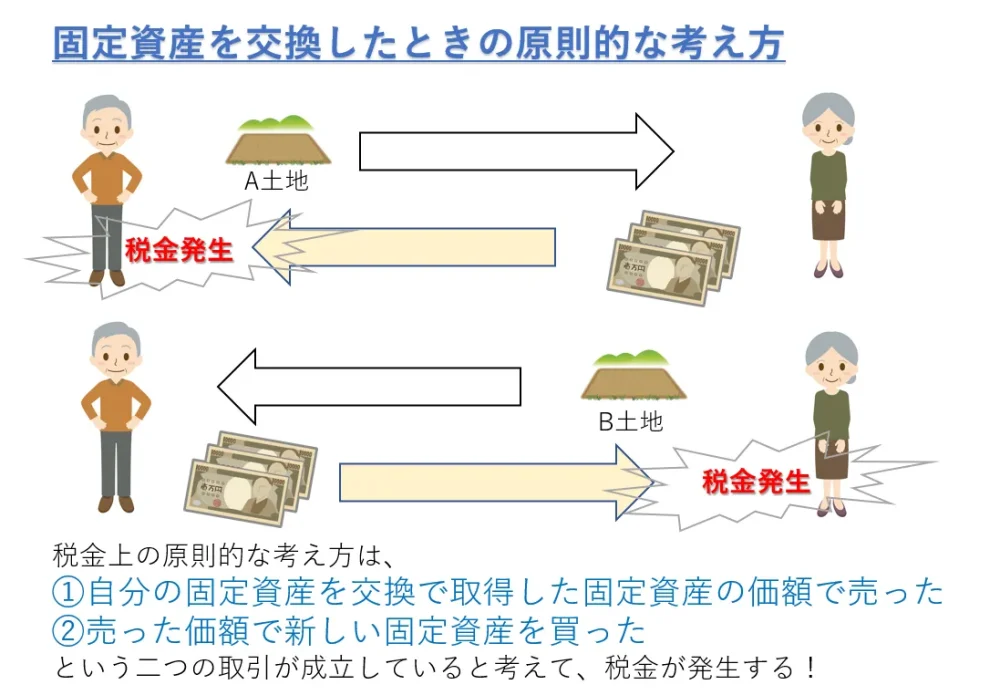

ただし、固定資産を交換した場合の原則的な取り扱いは

「固定資産を売却して受け取ったお金で税金を支払って、余ったお金で新しい固定資産を買った」

という考え方がベースとなりますので、「固定資産の交換特例」を使って税金の支払いを免れるためにはいくつかの条件をクリアする必要があります。

その条件とは、大きく分けて4つの条件があります。

①同一種類の固定資の交換であること

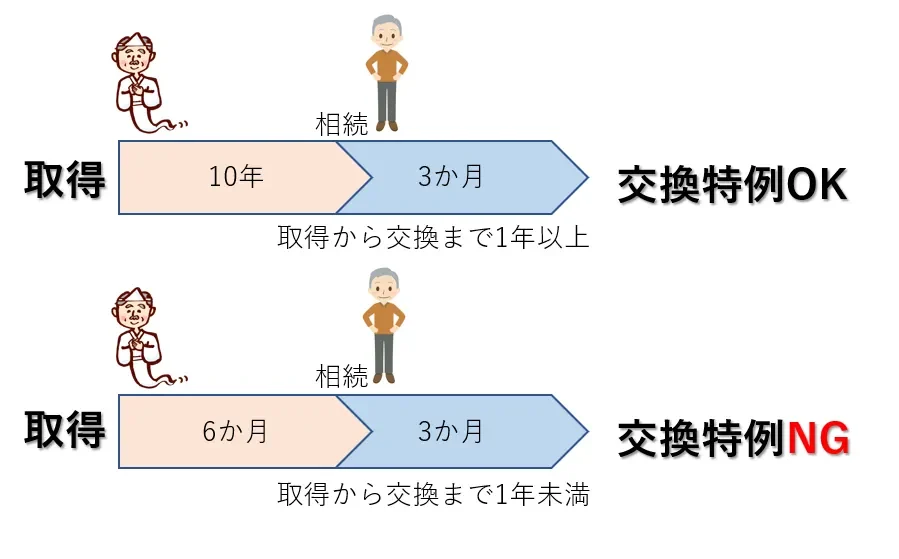

②1年以上所有している固定資産であること

③同一用途に供すること

④価額差が20%以内であること

それでは、それぞれの条件について解説していきます!

条件1 同一種類の固定資産の交換であること

固定資産の交換特例を使うことができるのはすべての固定資産というわけではなく、所得税法58条に限定列挙されており、その中でも同一種類の固定資産同士の交換であることが条件となっています。

下記の固定資産が交換特例の使えるものです。

<所得税法58条(一部抜粋)>

①土地

②建物(これに附属する設備及び構築物を含む。)

③機械及び装置

④船舶

⑤鉱業権(租鉱権及び採石権その他土石を採掘し、又は採取する権利を含む。)

同一種類の固定資産とは例えば、

①土地と土地の交換

②土地と借地権の交換

③建物と建物の交換

といったイメージです。

交換特例が使えない例

①土地と建物の交換

②土地と鉱業権

条件2 1年以上所有している固定資産であること

交換特例を使うためには交換取得資産と交換譲渡資産のいずれも、それぞれの所有者が1年以上所有していたことが条件となっており、交換の相手方に制限はないため相手が個人でも法人でもOKとなっています。

さらに、見落としがちな条件として「交換のために取得した固定資産ではないこと」という条件があるため注意が必要です。

なお、相続や贈与により取得した固定資産は被相続人等の所有期間を引き継いだ年数で判定が可能です。

条件3 同一用途に供すること

固定資産の交換特例を使うためには交換取得資産を交換譲渡資産の交換直前の用途と同一用途に供することが条件となっています。

例えば、土地の場合、交換譲渡資産を宅地として使用していたのであれば交換取得資産も宅地として使用する必要があります。建物の場合、交換譲渡資産を居住用として使用していたのであれば交換取得資産も居住用として使用するといったイメージです。

同一用途に供しているか否かは次の区分に応じて判定を行います。

①土地

宅地、田畑、鉱泉地、池沼、山林、牧場又は原野、その他の区分

②建物

居住の用、店舗又は事務所の用、工場の用、倉庫の用、その他の用の区分

(注)店舗又は事務所と住宅とに併用されている家屋は、居住専用又は店舗専用若しくは事務所専用の家屋と認めて差し支えない。

③機械及び装置

その機械及び装置の属する減価償却資産の耐用年数等に関する省令の一部を改正する省令(平成20年財務省令第32号)による改正前の耐用年数省令別表第2に掲げる設備の種類の区分

④船舶

漁船、運送船(貨物船、油そう船、薬品そう船、客船等をいう。)、作業船(しゅんせつ船及び砂利採取船を含む。)、その他の区分

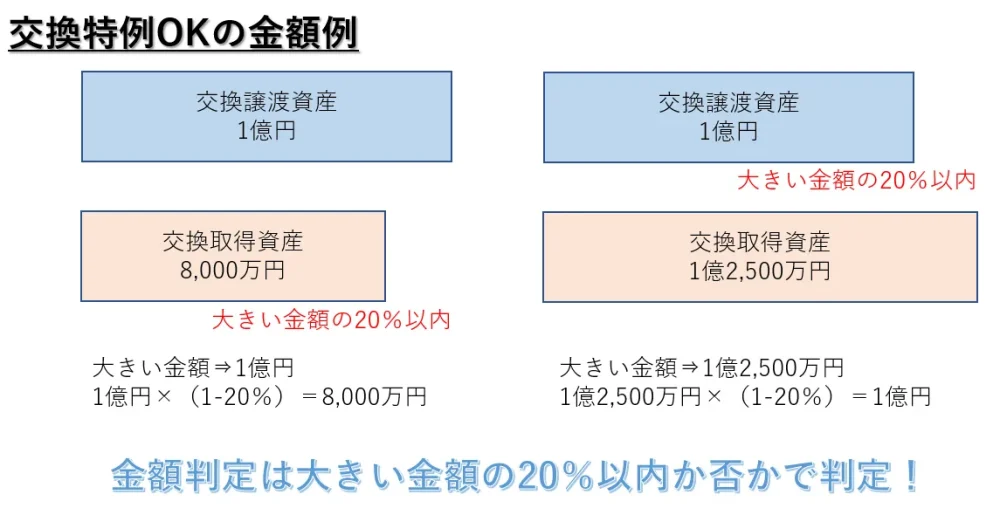

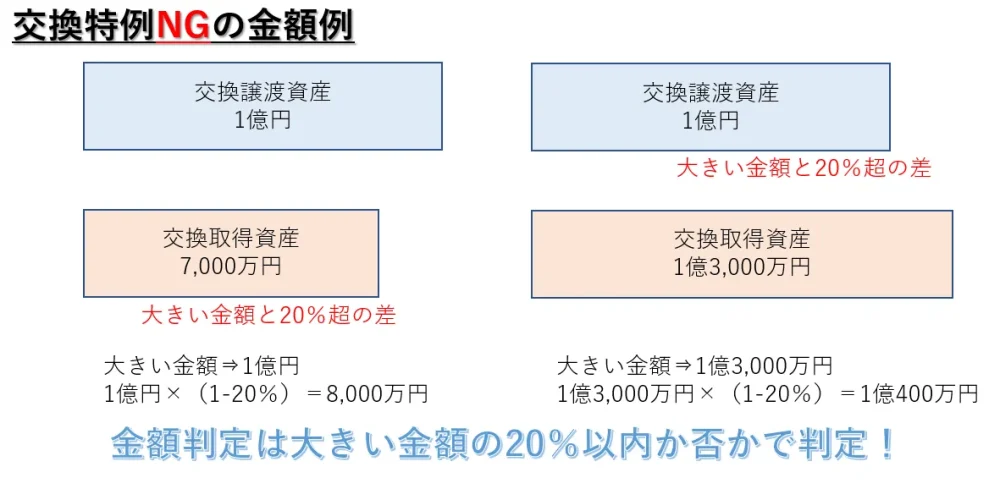

条件4 価額差が20%以内であること

交換特例を使うための4つの条件のうち判定が最も難しいのがこの条件で、交換譲渡資産と交換取得資産の価額の差がいずれか高い方の金額の20%以内である必要があります。

具体的なイメージは下の図のとおりです。

では、その固定資産の価額(時価)とはなにか?

所得税基本通達58-12では以下のように規定しています。

固定資産の交換があった場合において、交換当事者間において合意されたその資産の価額が交換をするに至った事情等に照らし合理的に算定されていると認められるものであるときは、その合意された価額が通常の取引価額と異なるときであっても、法第58条の規定の適用上、これらの資産の価額は当該当事者間において合意されたところによるものとする。

規定をご覧いただければかなり曖昧な規定となっていることが分かるかと思います。

「時価」は画一的に算定できるものではありませんので、臨機応変に対応するといったイメージです。

ただし、よくある間違いとして固定資産税評価額や路線価を使った相続税評価額で20%以内か否かの判定を行う税理士がいますが、これは税務署に交換特例の適用を否認されるリスクがあります。

固定資産税評価額や相続税評価額はあくまでも固定資産税や相続税を課税するための基準であり、土地の時価を判断する基準とはなりませんので、使用することができません。

そのため、実際には不動産鑑定士による不動産鑑定評価や過去の売買実例をもとに算出する方法が正しいと言えます。

譲渡所得の確定申告

固定資産の交換特例を適用するためには税金が出ない場合であっても確定申告を行う必要があります。

親族間の交換特例は贈与税のリスク

交換特例はいずれか大きい価額の資産の20%以内の価額差であれば適用することができます。

ただし、交換の相手が親族の場合には交換特例によって所得税が課税されなかったとしても、価額の差額に対して贈与税の課税がされる恐れがありますので注意が必要です。

まとめ

前述のとおり固定資産の交換特例は交換する資産の価額差が20%以内であれば適用することができます。

これは時価を画一的に算定することが困難であることと、人によって財産の価値付けが異なるためです。

そのため、他人と固定資産を交換する場合には当事者間の合意に従って、税務上の取り扱いを行うことができます。

ところが、固定資産を交換する相手が親族である場合には話は複雑になります。

例えば、一方の相続税を少なくするために価値の高い土地と低い土地を交換するような人があらわれる可能性があるため時価の算定方法について税務署は目を光らせています。

税務署に否認されないためにも交換特例をご検討の方や土地の共有を解消したい方は一度、税理士にご相談してみて下さい。

税理士事務所レクサーは土地の相続、贈与、譲渡に強い税理士事務所ですので、お気軽にご相談ください!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!