「相続税の申告等についての御案内」が届いたらやるべきこと!対処法と注意事項

相続が発生すると税務署から『相続税の申告等についての御案内』や『相続についてのお尋ね』という書類が届くことがあります。

税務署からの突然の手紙にドキッとして、必死にいろいろ調べていることでしょう。

でも安心して下さい!

今回はそんな書類が届いた場合にやるべきことを解説していきます。

相続税の申告等についてのご案内とは

『相続税の申告等についての御案内』は税務署が

「この人は相続税の申告が必要かも!相続税がかかるかも!」

という方に向けて送る手紙です。

税務署は個人の

①不動産情報

②収入情報

を把握していますので、相続が発生したことが市町村から知らされるとそれらの情報をもとに、相続税がかかりそうかどうかを独自に判断して相続税がかかりそうな人に『相続税の申告等についての御案内』を郵送しています。

案内が届いたらやるべきこと

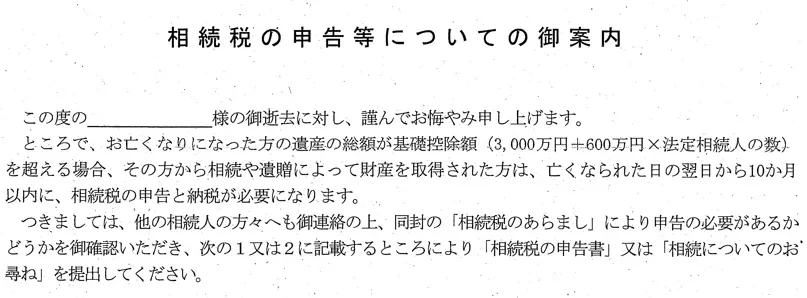

『相続税の申告等についての御案内』はこんなことが書かれています。

携帯で見ている方には上の写真が見づらいかもしれませんので下記がその文章です。

この度の〇〇〇〇様の御逝去に対し、謹んでお悔やみ申し上げます。

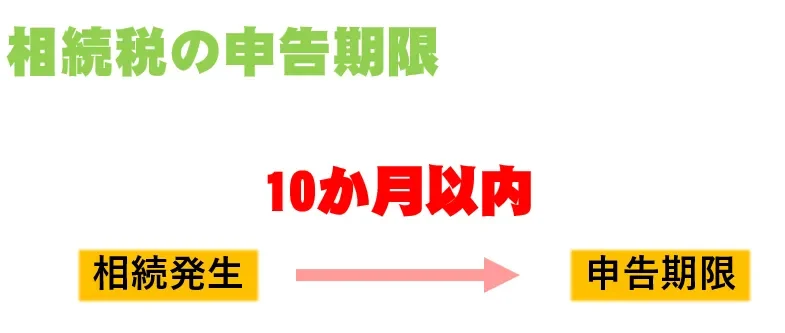

ところで、お亡くなりなった方の遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、その方から相続や遺贈によって財産を取得された方は、亡くなられた日の翌日から10か月以内に、相続税の申告と納税が必要になります。

つきましては、他の相続人の方々へも御連絡の上、同封の「相続税のあらまし」により申告の必要があるかどうかを御確認いただき、次の1又は2に記載するところにより「相続税の申告書」又は「相続についてのお尋ね」を提出してください。

つまり、案内が届いたら最初にやるべきことは

「相続税の申告が必要かどうか?」

を判断することです。

案内にも書かれていますが、遺産が「3,000万円+600万円×法定相続人の数」を超えると相続税申告が必要となります。

では、遺産の計算はどうやるのでしょうか?

遺産の計算ってどうやるの?

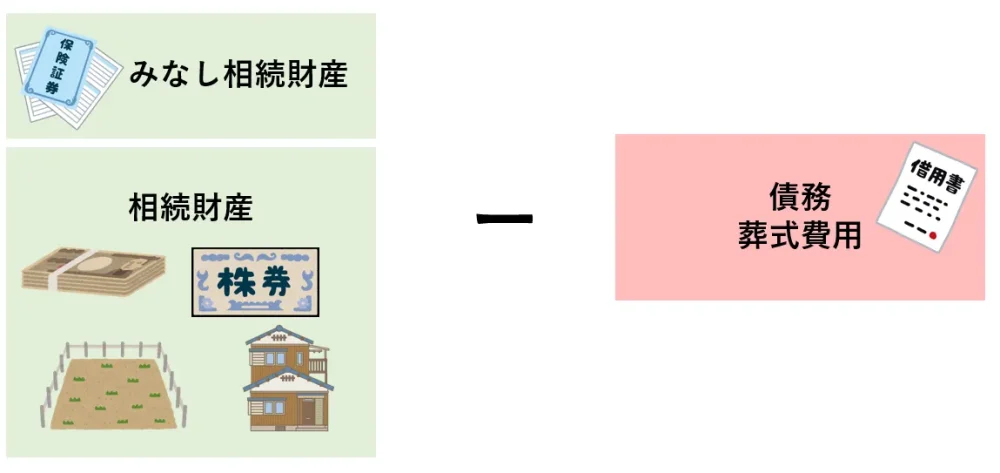

相続税の申告が必要かどうかの遺産判定は「(相続財産+みなし相続財産)-債務・葬式費用」で計算します。

相続財産の代表的なものには現金や預貯金、土地や建物、株券などがあります。

みなし相続財産の代表的なものには死亡保険金や死亡退職金がありますが、いずれも「500万円×法定相続人の数」までは非課税とされています。

債務の代表的なものには借入金のほかに、未払公租公課や未払医療費などがあります。葬式費用はどこまで認められるのかが細かく決められていますが、申告が必要かどうかの判定ではとりあえず「葬儀当日にかかった費用」で計算してみましょう。

このように相続財産とみなし相続財産の合計金額から債務・葬式費用をマイナスした金額が「3,000万円+600万円×法定相続人の数」を超えていたら相続税申告が必要となります。

※相続税の計算上、マイナスのできる葬式費用についてもっと詳しく知りたい方は↓↓をご覧下さい。

相続税申告が必要かどうか分からないという方へ

「自分は相続税申告が必要なのか?不安だ」

という方は相続が得意な税理士に相談することをお勧めします。

自己判断で申告が必要ないと思っていたのに、実際には申告が必要で後日税務調査に入られるというケースも少なくありません。

まずは税理士に相談して、判断を仰いだ方が良さそうです。

名古屋の相続税専門税理士事務所レクサーでは相続が発生した方の初回相談を無料で行っていますのでまずは相談してみて下さい。

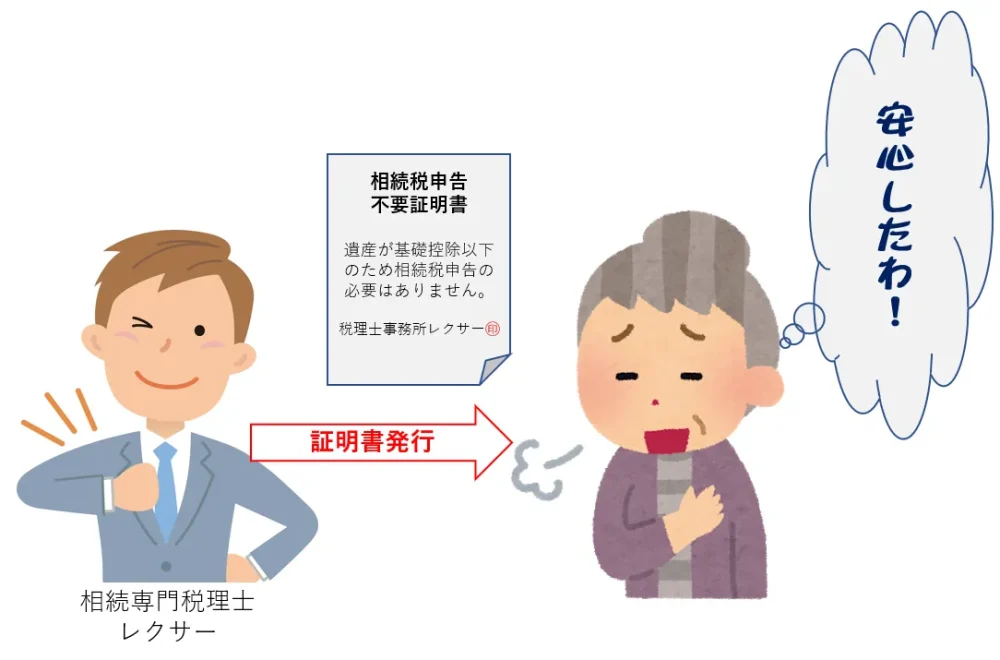

相続税申告が不要であるという証明が欲しい方へ

亡くなった方の遺産が基礎控除額(3,000万円+600万円×法定相続人の数)より少ない場合には相続税申告は必要ありません。

しかし、中には自分で「遺産を計算してみたら基礎控除額よりちょっと少ないだけだった!」

という方もいらっしゃいます。

「税務調査に入られるのは嫌だし、少し不安だ。できれば専門家に相続税申告が不要であるというお墨付きをもらいたい」ということもあるでしょう。

そんな方のために税理士事務所レクサーでは相続専門税理士が財産調査を行った上で『相続税申告不要証明書』を発行しています。

財産調査の結果、相続税申告が必要であると判断された場合にはそのまま相続税申告書の作成まで行うことができるため安心してご活用ください!

相続税申告の注意点①申告期限

遺産が基礎控除額(3,000万円+600万円×法定相続人の数)を超えたら相続税申告が必要です。

相続税の申告は相続があった日から10か月以内に申告と納税を完了するルールになっています。

もし、申告期限までに申告が行われなかった場合には無申告加算税や延滞税といった罰金が課されるだけでなく、本来税金を安くするための特例である小規模宅地特例などが使えなくなってしまいます。

※相続発生から申告までのスケジュールについて詳しく知りたい方は↓↓をご覧ください。

『相続手続きのスケジュールと必要書類を名古屋で一番わかりやすく説明します』

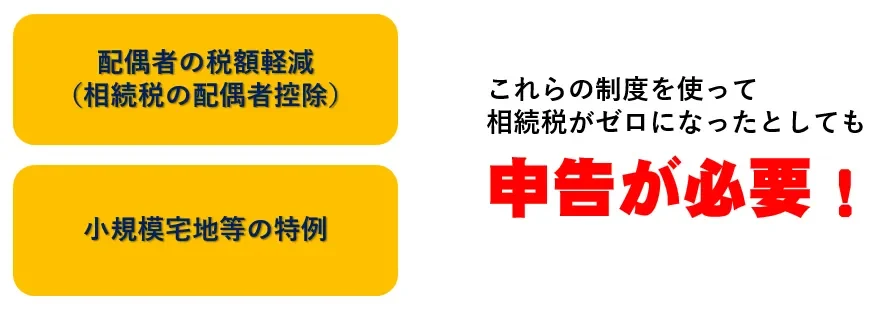

相続税申告の注意点②特例の適用

相続税には「配偶者の税額軽減(配偶者控除)」や「小規模宅地等の特例」といった特例が用意されています。

「配偶者の税額軽減(配偶者控除)」は配偶者については法定相続分か1億6千万円のどちらか大きい金額までは無税で遺産を相続できる制度のことです。

「小規模宅地等の特例」は亡くなった方や親族が住んでいた土地については330㎡まで80%カットで土地を評価できる制度のことです。(他にもアパートなどで貸している土地(200㎡まで50%カット)や事業で使っている土地(400㎡まで80%カット)にも使えたりします。)

これら制度は遺産分割協議が申告期限までに完了していないと使うことができませんので注意が必要です。

また、相続税申告を行うことが必須条件となっていますので、もしこれら制度を使って相続税がかからなくなったとしても申告が必要ですので注意が必要です。

相続税申告の注意点③名義預金

相続税の申告が必要かどうかを判定する際や相続税申告で見落としがちなのが『名義預金』です。

名義預金とは「通帳の名義は相続人」だけど「実際にその通帳の資金源は亡くなった人」だった預金のことです。

名義預金かどうかを簡単に判定するには下記の2点を検討することです。

①その通帳の資金源は誰か

②その通帳を管理していたのは誰か

検討した結果が、

①資金源は亡くなった人

②管理していたのは亡くなった人

であったら、その通帳は名義預金の可能性が高いといえます。

実際の相続税申告ではもっと多くの状況から総合的に判断を行うことになりますし、相続税の税務調査で最も論点になりやすいのがこの名義預金ですので慎重な判断が求められます。

名義預金が心配な方は相続税に強い税理士に相談することがオススメです。

相続税を安くするためには?

相続税を安くするためには土地の評価などの財産評価を正確に行うことと、使える特例がないか精査すること、二次相続を考慮した遺産分割を行うことが必要です。

財産評価や名義預金の判定は専門家である税理士と税務署の間でも見解が異なることもあり、豊富な知識と経験がなければ財産を過大に計上して相続税を払いすぎてしまったり、税務調査に入られて罰金を取られるといった事態を招く恐れがあります。

相続税を安くしつつ、税務調査に入られない相続税申告を行うためには、相続税専門の税理士に依頼することがもっとも安心な方法でしょう。

同じ税理士と言ってもそれぞれの税理士に専門分野があります。

税理士は全国に約8万人いますが、一年間に提出される相続税申告の数は約10万件ですので一人当たりの税理士について年間1.25件程度しか相続税業務はないのが現実です。

そのため、相続税の経験が圧倒的に少ない税理士がほとんどです。

税理士事務所レクサーの場合、税理士一人当たりの年間申告件数が30~40件近くあるため、一般的な税理士と比べて圧倒的に豊富な経験を積んでいることが分かるかと思います。

まとめ

『相続税の申告等についての御案内』が届いた方は相続税がかかる可能性があるということです。

相続税は計算する税理士によって支払う金額が大きく変わることがある特殊な税金です。

また、相続税申告書を作成した税理士によって税務調査に入られる確率も大きく異なってきます。

「土地や預金を相続したけど、相続税がいくらかかるのか」

「相続税の申告は必要なのか?」

など、相続について気になることがある方はまずは相続のプロ集団である税理士事務所レクサーにご相談下さい。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!