取得費加算特例適用の3つの条件とは?相続した土地や建物、株式の売却は節税が可能!

相続した土地や建物、株式を売却することは、珍しいことではありません。

特に相続税の支払をしなければならない場合には、土地や建物、株式を売却したお金で支払うことはよくある話です。

今回は相続によって取得した財産を売却した場合に使える取得費加算(相続財産を譲渡した場合の取得費の特例)という制度について解説していきます。

相続後に土地や建物を売却した方や売却を検討している方は是非適用条件を満たしているか確認してみて下さい。

取得費加算の特例とは

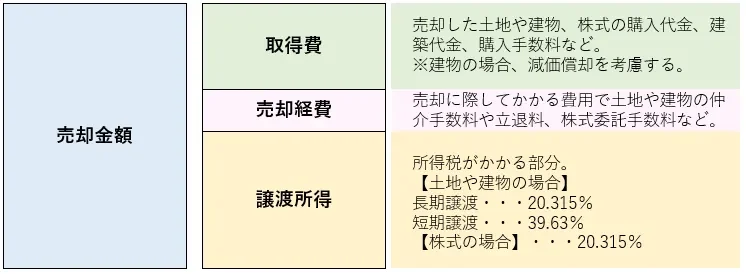

通常、土地や建物、株式を売却した場合には売却金額から取得費と売却にかかった経費を差し引いた金額(譲渡所得といいます。)に所得税がかかることになります。

【売却金額とは】

売却金額とは実際に売った金額のことです。なお、土地や建物の売却に際しては固定資産税の精算を行うことが一般的ですが、この固定資産税精算金は売却金額に含まれますので注意が必要です。

【取得費とは】

取得費とは売却した土地や建物、株式の購入金額のほか、購入にかかった手数料を含みます。ただし、建物については使用年数に応じて減価償却を行いますので失念しないように注意が必要です。

【売却経費とは】

売却経費とは財産を売るためにかかった費用のことで、不動産の売却であれば仲介手数料や立退料が倍加y久経費に該当します。また、株式の売却の場合には、株式委託手数料などがこれに該当します。

売却経費の詳細についてはこちらの記事をご覧ください↓↓

このように

【売却金額】-【取得費】-【売却経費】

によって計算した金額が譲渡所得となり、所得税がかかる部分となります。

下記のようなイメージです。

譲渡所得に対する所得税は上図のとおり、土地や建物の売却の場合、長期譲渡(所有期間5年超)20.315%、短期譲渡(所有期間5年以下)39.63%に区分され、株式譲渡の場合一律20.315%と決められています。

※条件によっては軽減税率が適用されるケースもあります。

土地や建物を売却した際の税率についてはこちらの記事をご覧ください↓↓

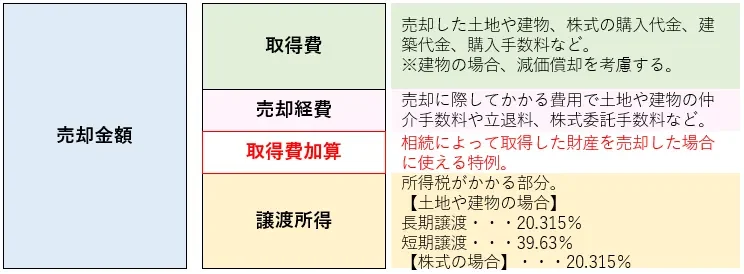

ここまでが、通常どおりの計算です。では、取得費加算とはどのような制度なのでしょうか?

取得費加算とは相続によって取得した土地や建物、株式などの財産を一定期間内に売却した場合に、その財産にかかった相続税を譲渡所得計算上の取得費に加算して経費計上できる制度です。

そのため上記で解説した通常の譲渡所得計算時に経費計上できる取得費と売却経費に追加で経費を計上できることになりますので、節税につながります。

つまり、取得費加算の適用がある場合の譲渡所得の計算は土地や建物、株式を売却した場合には売却金額から取得費と売却にかかった経費と取得費加算を差し引いた金額に所得税が課せられることになります。

下記のようなイメージです。

ただし、この取得費加算を適用するためには下記の条件をすべて満たす必要があります。

①相続又は遺贈により財産を取得した個人であること

被相続人の相続人のみでなく、遺言書によって財産の遺贈を受けた人も取得費加算を適用することができます。

この場合、取得費加算の適用を受けることができる財産の範囲には贈与税の納税猶予により取得した農地等や非上場株式等、相続開始前3年以内の贈与で相続税の課税価格に加算されたもの、相続時精算課税の適用を受けた財産が含まれます。

ただし、限定承認をしたものについては取得費加算の適用は受けられませんので注意が必要です。

②その財産を取得した人に相続税が課されていること

取得費加算は売却した財産について課された相続税を売却時の譲渡所得の計算上取得費に加算して経費計上する特例ですので、そもそも相続税を支払っていない方は対象外となります。

③その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

相続税の申告期限は「相続の開始があったことを知った日の翌日から10か月以内」とされていますので、取得費加算の適用を受けるためには相続から3年10か月以内に売却することが条件といえます。

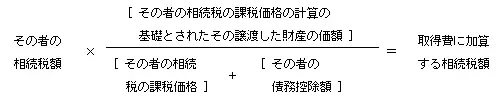

取得費加算の計算方法

取得費加算の金額は下記の算式で計算します。

ただし、上記の算式で計算した金額が取得費加算を適用しないで計算した譲渡益(土地、建物、株式などを売った金額から取得費、譲渡費用を差し引いて計算します。)の金額を超える場合は、その譲渡益相当額となります。

取得費加算を適用するための手続き

取得費加算を適用するためには確定申告をすることが必要です。

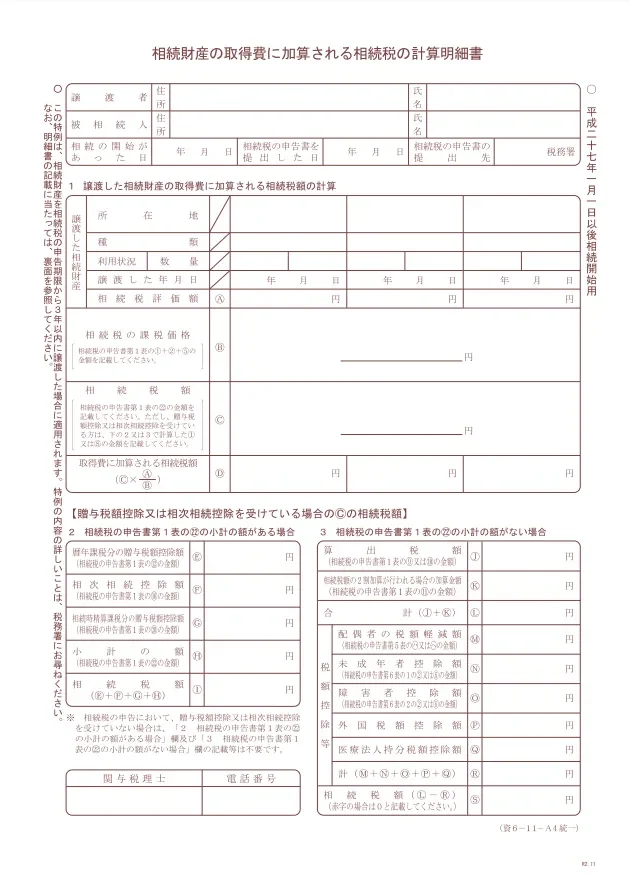

確定申告書には譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】)や株式等に係る譲渡所得等の金額の計算明細書などのほかに『相続財産の取得費に加算される相続税の計算明細書』を記載し、相続税申告書の写し(第1表、第11表、第11の2表、第14表、第15表)を添付します。

下記の書類が『相続財産の取得費に加算される相続税の計算明細書』です。

ダウンロードを希望される方は国税庁ホームページをご参照ください。

『相続財産の取得費に加算される相続税の計算明細書』のダウンロード>>

まとめ

相続によって取得した土地や建物、株式を売却した場合には取得費加算の適用を検討する必要があります。

取得費加算を適用するためには相続税申告書も必要になりますので、相続税申告が完了した方は紛失しないように保管することをお勧めします。

相続専門家集団レクサーでは相続税申告や所得税申告のほか、土地や建物売却の事前相談も行っておりますので相続した財産の売却を検討している方は是非ご相談下さい。

【関連動画】

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!