所得税のひとり親控除

令和2年分の所得税申告から始まる制度に「ひとり親控除」というものがあります。

「ひとり親控除」は男性、女性を問わず一定の条件を満たす方が対象となり、要件を満たす場合には所得控除をうけることができます。

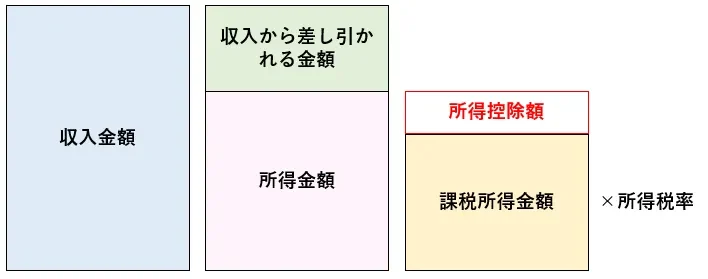

所得税を計算するためにはまず、1年間の収入から経費などを差し引いて所得金額を計算します。

所得金額は収入の性質に応じて

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

の10種類に区分され、それぞれの区分に応じて収入や経費の範囲が異なってきます。

所得金額の計算が終わると次に所得金額から所得控除額を差し引いて課税所得金額を計算し、所得税率を乗じて所得税を算出することになります。

今回のテーマである「ひとり親控除」はこの所得控除額に関する制度ですので「ひとり親控除」を適用することで課税所得金額が少なくなり、税金を安くすることができます。

| 区分 | 所得控除額 |

|---|---|

| ひとり親控除 | 35 万円 |

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件の全てに当てはまる人です。

①事実婚で一定の人がいないこと。

②生計を一にする子がいること。

【生計を一にするとは】

「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

【総所得金額とは】

「総所得金額等」とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

③合計所得金額が500万円以下であること。

【合計所得金額とは】

「合計所得金額」とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の合計額をいいます。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!