自宅をリフォームした場合の相続税評価額はどうなる?裏ワザも公開!

税理士事務所レクサーでは相続税申告のご依頼を頂くと過去5年~10年間程度の預貯金の動きを確認させていただいています。

その中で「数百万、数千万円を自宅リフォームに使った」という項目が発見されることがあります。

相続税の計算上、このリフォーム費用をどのように取り扱えばいいのか?

今回は自宅をリフォームした場合の相続税評価について解説していきます。

<基礎知識>家屋の相続税評価方法

相続税を計算するための家屋の評価額は固定資産税評価額を参考に評価することになります。

具体的には

固定資産税評価額×1.0=家屋の相続税評価額

の計算式で計算することとなります。

アパートや貸家のように他人に貸している家屋でなければ固定資産税評価額がそのまま相続税評価額になるということです。

固定資産税評価額は家屋の新築時に各市区町村の職員が計算を行い、その後、年月の経過とともに減額が行われていきます。通常、この減額は3年に一度行われます。一般的にこれを「評価替え」といいます。

自宅をリフォームした場合

自宅をリフォームした場合の相続税評価は状況に応じて以下の2パターンに分類されます。

①固定資産税評価額の評価替えが行われている場合

②固定資産税評価額の評価替えが行われていない場合

通常、増築や改築といったリフォームを行うと建物そのものの価値が高くなると考え、固定資産税評価額の評価替えが行われることになります。

この場合の評価替えは3年に一度定期的に行われる評価替えではなく、増築や改築が行われる都度行われます。

つまりリフォーム後に固定資産税評価額の評価替えが行われている場合には、リフォームしたことによる建物の価値の増加が固定資産税評価額に織り込まれていると判断され、固定資産税評価額をそのまま相続税評価額として使うことになります。

しかしながら、市区町村がリフォームによる評価替えを単純に忘れている場合や増築や改築をした直後に相続があったことによって評価替えができていないケースもあります。

これが「②固定資産税評価額の評価替えが行われていない場合」に該当します。

この場合の取り扱いについては国税庁が質疑応答事例として処理方法を開示しています。

『増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価』

要約すると

「固定資産税評価額にリフォーム後の経過年数を考慮した金額を上乗せして相続税評価額を計算する」

ということになります。

では、具体的にどのような計算方法なのでしょうか?

リフォーム後に評価替えが行われていない家屋の評価方法

リフォームの状況に応じた固定資産税評価額の改定が行われていない家屋は

「そのリフォームした家屋と状況の類似した付近の家屋の固定資産税評価額を基として、その付近の家屋との構造、経過年数、用途等の差を考慮して評価」することとされています。この方法が原則的な評価方法ではあるのですが、現実的には難しいため実際の実務ではほとんど使われず、下記の例外的な方法で評価されています。

それが

「固定資産税評価額にリフォーム後の経過年数を考慮した金額を上乗せして相続税評価額を計算する」

方法です。

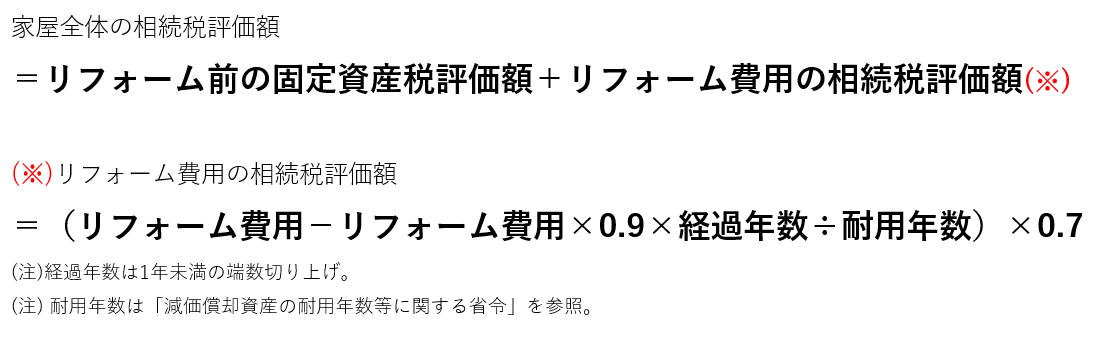

こちらが実際の計算式です。

固定資産税評価額の評価替えという裏ワザ

上記でご説明したリフォーム費用を固定資産税評価額に加算して相続税評価額を計算する方法の場合、高めの相続税評価額が算出されてしまいます。

そうした場合には、リフォームしたことを市区町村に届け出て固定資産税評価額の評価替えを行ってもらいます。評価替えを行ってもらうことで毎年の固定資産税は若干高くなってしまいますが、リフォーム費用を固定資産税評価額に加算して相続税評価額を計算する方法よりも評価替えを行ってもらう方が相続税が圧倒的に安くなるケースが大半です。

特に築年数が古い家屋に何百万、年千万円かけてリフォームを行った場合にはもともとの家屋の固定資産税評価額が低いため、その節税効果が大きくなります。

なお、固定資産税評価額の評価替えという裏ワザは相続税の申告期限までに評価替えが完了していることが条件となりますので、ご対応はお早めに。

<注意点>修繕の場合は加算しない

広義にリフォームと言っても様々な種類があるかと思います。

例えば増築のように建物自体を大きくするものや改築のように建物の一部を新しくするもの、建物の外観や内部を綺麗にするものなど様々です。

そのリフォーム費用の中には屋根の雨漏り修繕や外壁の修繕も含まれているでしょう。

相続税の計算上、評価しなければならないのはリフォーム費用の中でも建物の価値を高める資本的支出の部分だけです。

そのため、修繕費用のように建物を使用できる状態を維持するための支出については相続税の計算上加算することはありません。

まとめ

リフォーム内容によっては建物の評価に加算しなければならない項目もありますが、多くの場合では建物の維持に必要な修繕として扱うことの方が多いでしょう。

リフォーム工事が修繕に該当する場合には相続税評価額はリフォーム前とまったく変わらず、手許にあった現金がリフォーム費用として支出されることで相続財産が圧縮されますので、相続税の節税対策として有効といえます。

ただし、そのリフォームが修繕に該当するのか、建物の価値を高めるものに該当するのかの判断は非常に専門性の高い問題ですので、相続税申告に際しては素人判断を行うのではなく、相続税に詳しい税理士に判断を仰ぐことをお勧めします。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

名古屋市と東京虎ノ門の2拠点で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!