路線価図に『個別評価』と表示されている場合の土地の相続税評価

相続税の計算をするときには土地の路線価図を確認します。

しかし、路線価図を確認したところ路線価が付いておらず、『個別評価』と書いてある場合にはどうすればいいのでしょうか?

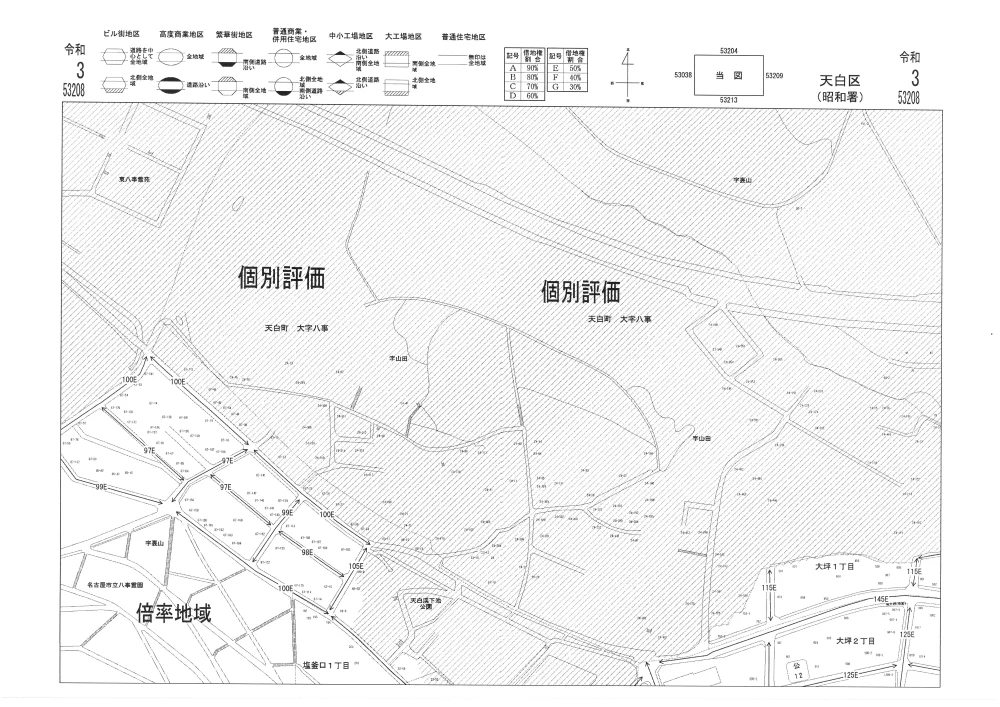

今回は↓↓の写真のように路線価図に『個別評価』と表示されている土地の評価について解説していきます。

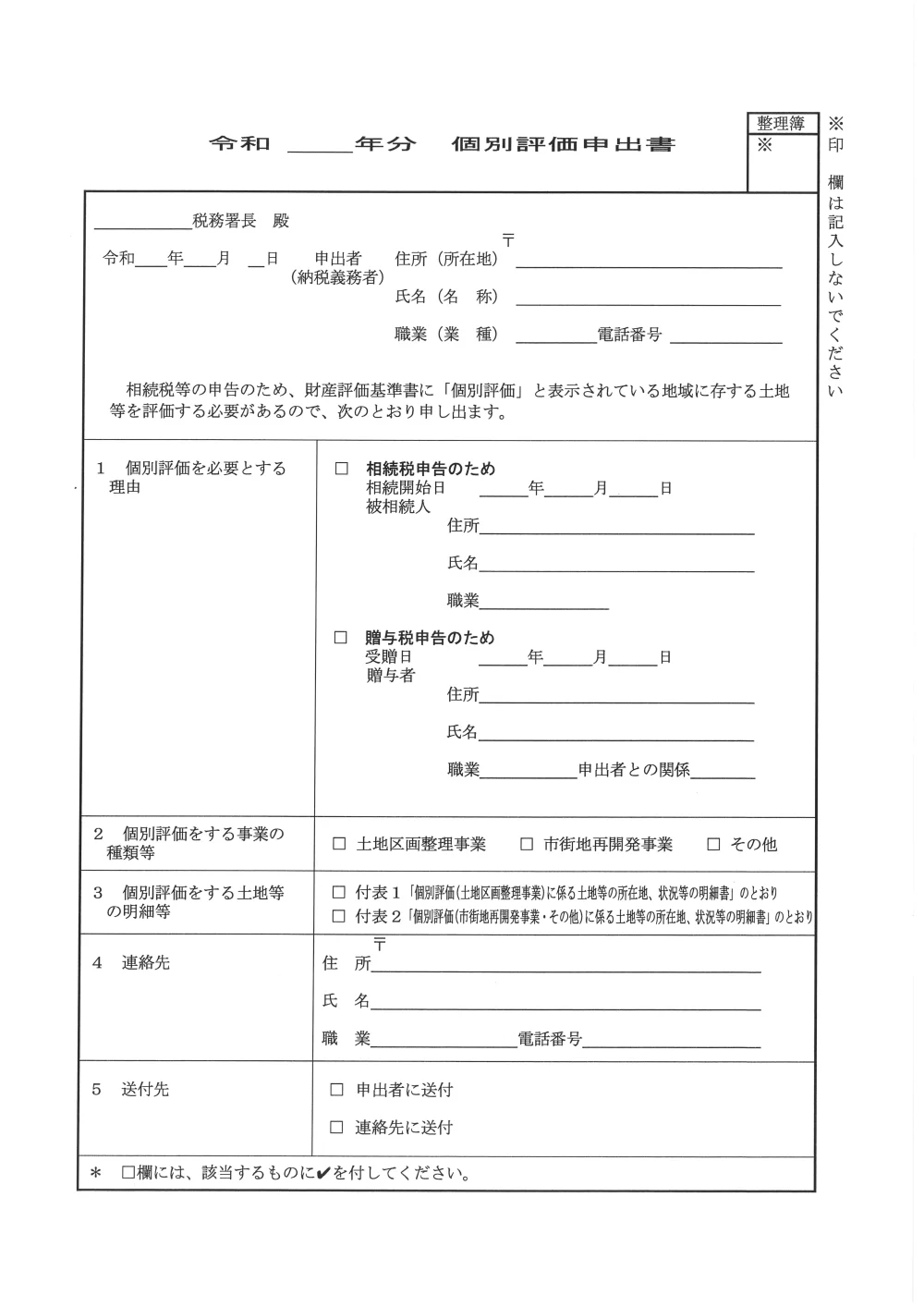

個別評価申出書

路線価図に個別評価と表示されている場合には担当の税務署に『個別評価申出書』を提出することになります。

こちらがサンプルです。↓↓

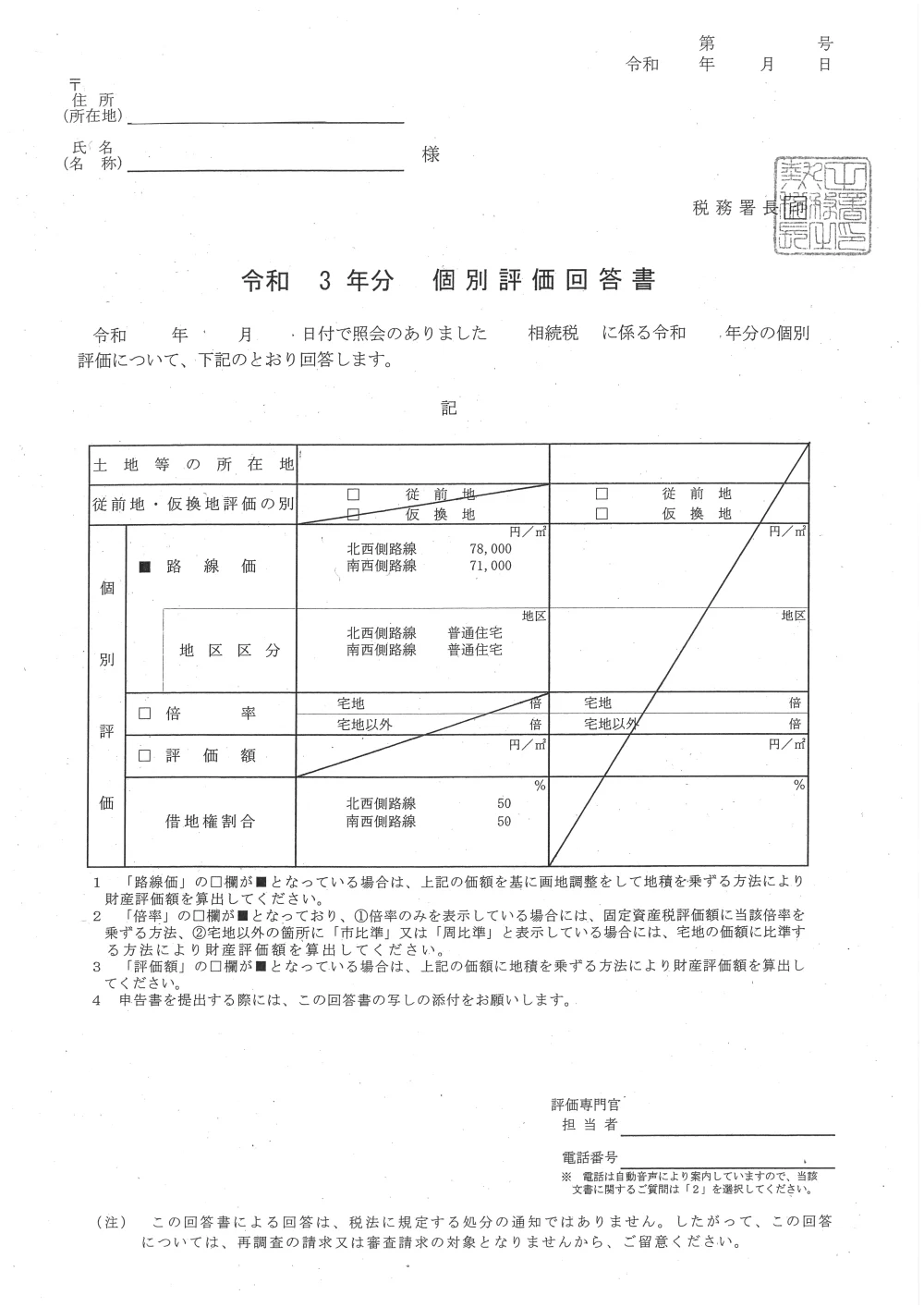

個別評価回答書

個別評価申出書が正しく記載されて提出されると約1~2か月くらいで税務署から『個別評価回答書』が送付されてきます。

こちらが実際に税務署から送付されてくる『個別評価回答書』のサンプルです。

※個人情報を特定しうる箇所については潰して掲載しております。

路線価図を確認したところ個別評価と表示されていた土地については上記の『個別評価回答書』に記載された路線価をもとに画地調整を行って相続税評価額を計算することになります。

まとめ

路線価図に個別評価と記載されている土地については土地区画整理事業や市街地再開発事業、都市計画緑地の計画がある土地であることがほとんどです。

そのため個別評価回答書で設定される路線価も近隣に比べて値段が低く設定される傾向がありますので、面倒くさいからといって近くの路線価を使って土地評価してしまうと高く評価しすぎてしまって、相続税を多く払う結果に繋がってしまうため注意が必要です。

可能な限り土地評価が得意な相続専門の税理士に依頼することをお勧めします。

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!