自動車やバイクに相続税はかかるのか?ローンが残っていたらどうする?

※この記事は動画説明付きです。

いきなりですが、結論です!!

自動車やバイクにも相続税がかかります。

相続税という税金は亡くなった方の所有していた財産に課せられます。自動車やバイクは自家用か事業用か問わず売ったらいくらになるのかという基準で相続税を計算します。

今回はそんな相続税が課せられる自動車やバイクについて税金上の取り扱いと注意点を解説します。

自動車やバイクの財産評価方法

冒頭でもお伝えしたように自動車やバイクは売ったらいくらになるのか、すなわち時価(じか)で評価して、相続税や贈与税を計算します。

相続が発生して間もなく売却したような場合には売却金額を相続税評価額として申告しても構いません。

しかしながら、相続後も引き続き使用するケースもあります。

実際に売却したわけではないので、時価が分かりづらいですよね。

そんなときは、中古車等の取引市場を参考にします。最近ではインターネット市場が発達しましたので同じ車種、同じ年式、走行距離や色で全国の中古車を調べられます。

亡くなった方が所有していた自動車やバイクによくものを選んで評価します。

この方法を「売買実例価額」による評価といいます。

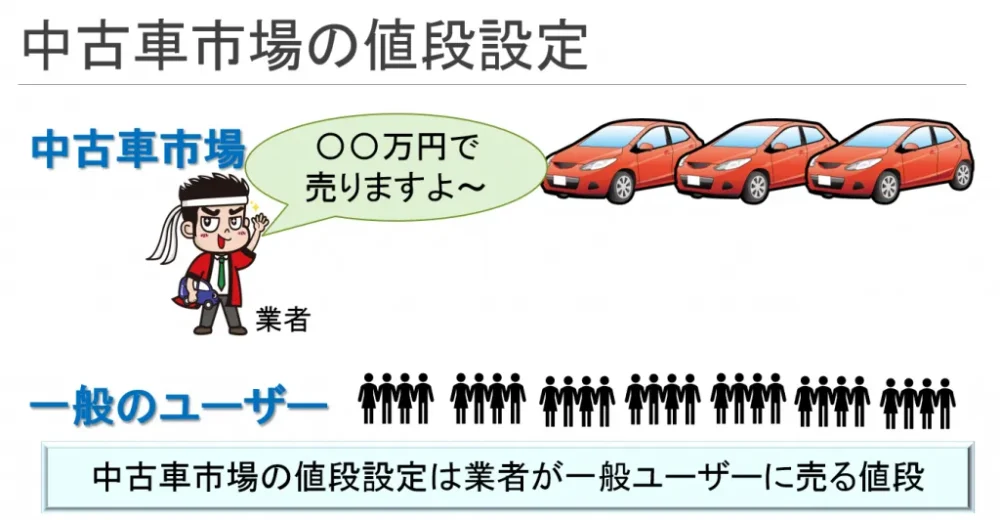

ただし、この評価方法だと少々割高で相続税が高くなってしまいます。

なぜなら、インターネット等の中古車市場サイトに掲載されているのは業者が一般ユーザーに売るときの値段だからです。業者の利益が上乗せされた金額なんですよ。

当然、あなたが自動者やバイクを売却するときにはもっと低い金額のはずです。

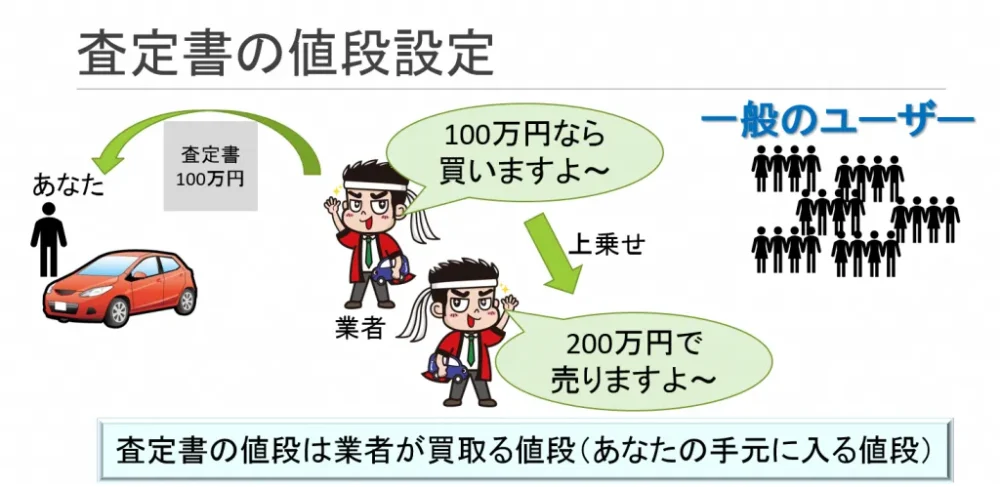

そこで、「精通者意見価格」と呼ばれる評価方法を使います。

具体的に何をするのかというと

「ディーラーや買取業者に査定書をもらう!」

です!!

これをやるかやらないかで相続税は数万円単位で差が出てきます。

なぜなら、通常の業者の転売価格は買取金額に数十万、外車の場合には数百万円上乗せした金額だからです。(当然、整備費や部品の交換が必要ですからね。)

仮に転売金額と買取金額の差額が100万円だとしたら、相続税の最低税率が10%ですので10万円の差が生まれます。

査定書をお願いするのは少し手間がかかりますし、若干の手数料を求められることもありますが、相続税を節税しようと思ったら絶対に必要な手間なんです!

ローンがあるときは債務控除

自動車やバイクのローンが残っている場合にはローン未払分を債務として相続税の計算上控除することができます。

相続税は通常、亡くなった方が所有していたもの、つまり、所有者になっていたものに課せられます。しかし、分割ローンの支払いが終わっていない場合、車検証の所有者氏名欄にはクレジット会社等が記載されています。この場合には車検証記載の所有者は無視して、取り扱うことになります。

少し難しい話になりますが、これは買主が分割ローンの返済を完了するまでは、ローンの未払部分を担保するためにクレジット会社等が所有権を留保しているだけであると考えられているからです。

自動車やバイクのローンが残っているときの扱い方を整理するとこうです。

① 自動車はバイクの値段を評価して財産計上

② ローンの未払部分を債務控除

この二つの処理を行うことになります。

プレミアムが付いてるかも!?

自動車やバイクに興味がない方には考えられないことですが、モノによってはプレミアムがついて価値が上昇する自動車やバイクがあります。

一見するとボロボロで動かないガラクタに見えても、実は高値で取引されているなーんてこともあったりします。

後日、税務調査で追徴課税されないために注意して下さいね!

相続前に車を買い替えた方がおトク!

もし車を買い替える予定があるなら、相続前に買い替えた方が相続税対策にはなります。

例えば200万円で購入した車は通常200万円では売れず、価値が下がるからです。もちろんプレミアムがついていなければですが...(^-^;

ただし、実際にお金を支払う人と所有者が異なる場合には贈与として扱われることもありますのでご注意を!

まとめ

相続税は思いもよらないものに課せられ、ちょっとしたことで税額が大きく変わってしまいます。

正しい取り扱い方と、テクニックで節税しましょう!!

一般的な税理士が気にしないようなマニアックな論点でも、使い方次第で節税ポイントに変わります!

節税しながら相続税申告するなら名古屋駅の相続税専門税理士事務所レクサーにお任せください。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!