遺産分割協議やり直しの法的性質と税務上の取り扱い

いきなりですが、問題です!

一度成立した遺産分割でも相続人の一人がやり直しを希望すれば、再度、遺産分割のやり直しができる。〇か×か?

答えは

×です!!

一度成立した遺産分割協議は相続人全員が同意しなければ行うことができません。

相続の場面では、遺産分割協議が終わった後に新たな事実が発覚してしまうことがあります。

遺産分割のやり直しは、新たな事実が見つかったときに相続人間の調整を行う方法としては有効ですが、税金上の問題や第三者との関係性のケアも大切なポイントとなります。

今回の記事では、そんな遺産分割をやり直した場合の注意点をお伝えします。

※かなりマニアックな論点なのでプロ向けです。

遺産分割協議やり直しの法的性質

最高裁平成2年9月27日判決(判時1380・89)によると、遺産分割協議のやり直しは

①共同相続人全員による当初遺産分割協議の合意解除

②新たな遺産分割協議の成立

と考えられています。

なお、当初の遺産分割協議に通謀虚偽表示、詐欺、錯誤等の意思表示に瑕疵があった場合には、無効または取り消しによる遺産分割協議が行われるため、合意解除は必要とされません。

当初の遺産分割協議の解除に関しては最高裁平成元年2月9日判決(判時1308・118)もあります。

当該判例では、当初の遺産分割協議成立後に相続人の一人が他の相続人に対して負担した債務を履行しない場合であっても履行遅滞等による遺産分割の解除はできないとしました。

遺産分割をやり直した場合の遡及効の制限

民法909条(遺産の分割の効力)ではこのように規定しています。

「遺産の分割は、相続開始の時にさかのぼってその効力を生ずる。ただし、第三者の権利を害することはできない。」

俗にいう、遺産分割の遡及効と遡及効の制限規定です。

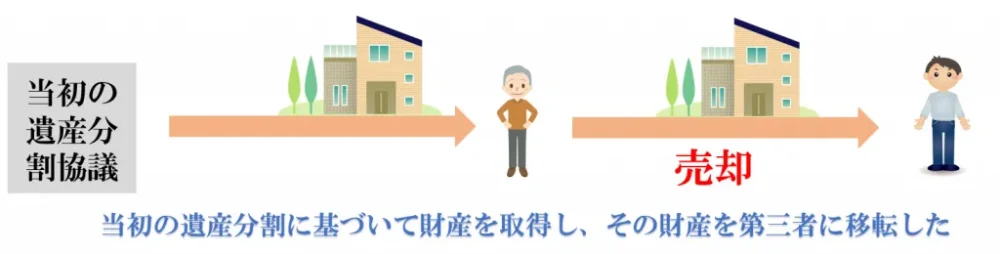

この規定は遺産分割のやり直しが行われた場合でも当然適用されるので、こんなケースに注意する必要があります。

このように当初の遺産分割に基づいて財産を取得した者が、その相続した財産を第三者に移転した場合に遺産分割の遡及効が認めれてしまうと、第三者の権利が害され、法的安定性を著しく害することとなります。

このような場合が遡及効の制限規定でいうところの「第三者の権利を害する」ケースです。

そのため、この第三者との間においては遺産分割のやり直しによる遡及効が制限される可能性があります。

遺産分割をやり直した場合の税務上の取り扱い

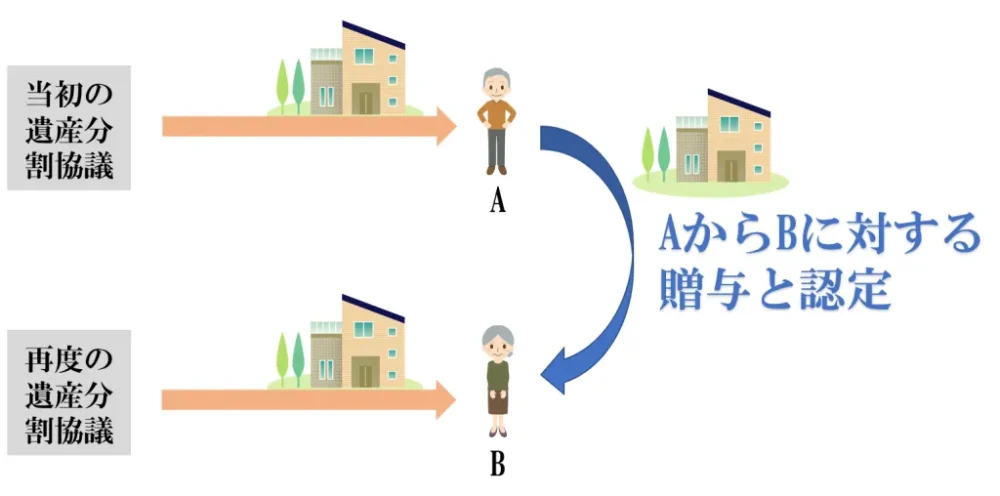

税務上、合意解除により遺産分割をやり直した場合には、一般的には贈与として扱われます。

つまり、贈与税が課せられることになります。

平成17年12月15日裁決ではこのような判断をしています。

「遺産分割協議がいったん成立すると、相続開始時に遡って同協議に基づき相続人に分割した相続財産が確定的に帰属する。したがって、遺産分割協議をやり直して相続財産を再配分したとしても、当初の遺産分割協議に無効又は取り消し得べき原因がある場合等を除き、相続に基づき相続財産を取得したということはできない。そして、この場合、対価なく財産を取得したとすれば、贈与とみるほかはない。」

この場合には、配偶者の税額軽減や小規模宅地等の特例といった相続税計算上の特典を受けることもできません。

ただし、当初の遺産分割協議に法律上の無効・取消原因が存在し、合意解除によるまでもなく無効または取り消されて遺産分割協議をやり直す場合には贈与税が課されず、相続税の修正申告や更正の請求によって対応することが可能と考えられますが、民事訴訟や調停で争われている場合に限定される可能性があります。

遺産分割のやり直しを防ぐために

遺産分割のやり直しは新たな財産が見つけられたことによって行われることがあります。

もちろん、このような場合には遺産分割の再調整を行うことが紛争を解決する一つの方法であります。

しかしながら、紛争性のない場合には遺産分割のやり直しは手間でしかありません。そんな場合には遺産分割協議時にちょっとした工夫をしてやることで解決することができます。

具体的には、遺産分割協議書に

「本協議書に記載なき財産及び債務が後日発見された場合には〇〇が相続及び承継する。」

などといった一言を入れておくことです。

少なくとも、この一言を入れておくことで後日何か見つかった場合に再度遺産分割をやり直す手間を省くことができます。

※紛争性が高い場合にはこの文言がさらに紛争性を高める可能性もあるので注意です。

税理士事務所レクサー

愛知県名古屋市中村区名駅3-21-4 名銀駅前ビル4階

0120-79-3636(個別相談予約ダイヤル)

代表税理士 伊東秀明

名古屋で相続相談するならレクサーへ!

この記事以外の相続知恵袋はコチラ

『相続手続きのスケジュールと必要書類を名古屋で一番わかりやすく説明します』

『知らないと税金がめちゃくちゃ高くなる!?土地や建物を売却したときにかかる所得税のはなし』

『相続の生前対策や認知症対策ができる家族信託・民事信託とはどんな制度!?』

『遺言トラブルその①~遺言書がふたつでてきたらどうする!?~』

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!