相続税節税対策 方法3~小規模企業共済~

死亡保険金と同様に死亡退職金にも相続税のかからない非課税枠があります。

既に会社を退職してしまったという方でも条件を満たせばこの非課税枠を活用できますので是非参考にしてみてください。

既に会社を退職してしまった方が死亡退職金の非課税枠を活用した相続税節税対策をするためには、小規模企業共済制度を活用します。

小規模企業共済制度とは国の機関である中小機構が運営している制度で、個人事業主や中小企業の経営者・役員のための積立型の退職金制度です。

(小規模企業共済制度の詳細は中小機構のHPをご覧ください。こちらをクリック)

実はこの小規模企業共済制度は税金上、めちゃくちゃお得なポイントが二つあります。

一つ目は、相続税の節税対策&納税資金対策に使えること。

二つ目は、毎年の所得税&住民税を節税できることです。

相続税の節税効果

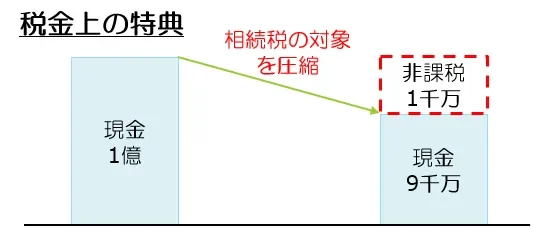

相続税の計算上、小規模企業共済の共済金は死亡退職金として処理され、「500万円×法定相続人の数」までの部分が非課税とされています。

例えば、法定相続人が2人の場合は「500万円×2人=1,000万円」までの死亡退職金が非課税とされます。

要は、現金を退職金に変えるだけで節税が可能になります。

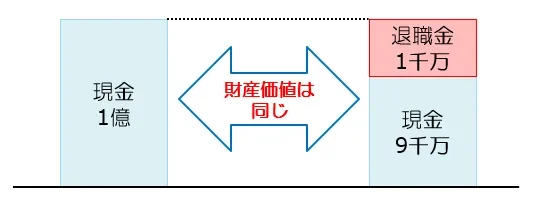

そして、退職金を使った節税方法で注目したいのがココです。

イメージ図の通り財産の価値自体は現金のまま持っておくのと、一部を退職金に変えて持っておくのと変わらないのです。

所得税&住民税の節税効果

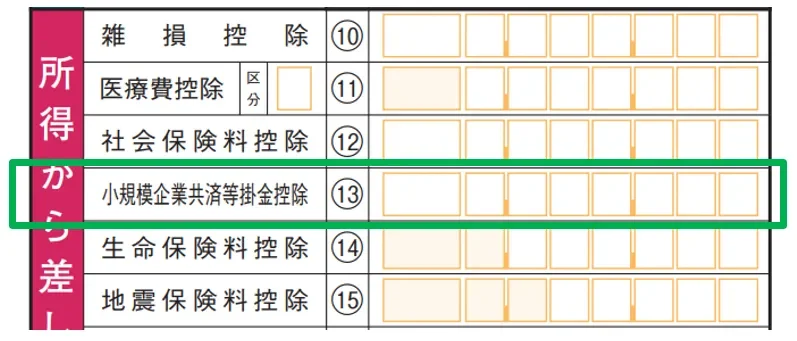

所得税・住民税の計算上、小規模企業共済制度の掛金はその全額が小規模企業共済等掛金控除として課税対象となる所得から控除することができます。

所得税の確定申告書でいうと左下にある⑬番の部分です。

なお、小規模企業共済の掛金は事業の経費にはできませんので個人事業主の方は処理にご注意を!

一年あたりの節税効果は月額掛金の金額によって異なりますが、掛金の最大金額である月額7万円の場合には小規模企業共済等掛金控除の金額が84万円になりますので、節税メリットはかなり大きいといえます。

また、所得税は累進税率といって、所得が多くなるほど税率が高くなるという構造になっているため、所得が多い方ほど効果が大きくなります。加入前後の税額比較をしてみると次のようになります。

(小規模企業共済制度の詳細は中小機構のHPをご覧ください。こちらをクリック)

※「課税される所得金額」とは、所得税の税率を掛ける金額のことで、その年分の総所得金額から所得控除の金額を控除した金額をいいます。

※税額は平成29年4月1日現在の税率に基づき、所得税は復興特別所得税を含めて計算しており、住民税均等割については、5,000 円として計算しています。

所得税の速算税率表

※復興特別所得税は平成25年分から49年分まで課税され、基準所得税額の2.1%です。

小規模企業共済制度について

国の機関である独立行政法人中小企業基盤整備機構が運営している小規模企業共済制度とは、個人事業主や中小企業の経営者・役員が死亡、退職や廃業したときのための退職金制度で、その後の生活の保障に備えるための制度です。

掛金

掛金は月払い・半年払い・年払いの三種類から選ぶことができ、個人の預金通帳からの振替により払込みが行われます。ひと月あたりの掛金は1,000円から7万円までの範囲内で、500円刻みで選択をすることができ、掛金の増額・減額はいつでも自由に変更することができます。

契約者が死亡した場合

小規模企業共済の契約者が死亡した場合には遺族は共済金の請求を中小機構にすることができるのですが、共済金を請求できる人(受給者)には範囲や順位が決められています。具体的には小規模企業共済法という法律で定められており、民法上の相続人とは一致しなかったり、優先順位が違っていたりしますので注意が必要です。

加入資格

次のいずれかに該当する場合に加入できます。

① 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

② 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

③ 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

④ 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

⑤ 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

⑥ 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

小規模企業共済は中小企業を経営しているような方だけでなく不動産賃貸業などのアパートオーナーでも加入できますので、地主の方も所得税の節税と相続税の節税を一緒にやってみてください!

税理士事務所レクサー

愛知県名古屋市中村区名駅3-21-4 名銀駅前ビル4階

0120-79-3636(個別相談予約ダイヤル)

代表税理士 伊東秀明

その他の相続税節税対策の方法はコチラ(画像をクリック)

この記事も読まれています!

動画解説付きの相続知恵袋はコチラ!

『相続手続きのスケジュールと必要書類を名古屋で一番わかりやすく説明します』

『知らないと税金がめちゃくちゃ高くなる!?土地や建物を売却したときにかかる所得税のはなし』

『相続の生前対策や認知症対策ができる家族信託・民事信託とはどんな制度!?』

『遺言トラブルその①~遺言書がふたつでてきたらどうする!?~』

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!