容積率の判定方法~地積規模の大きな宅地~

相続税や贈与税を計算するうえで土地評価の知識は必要不可欠なものです。

土地評価は財産評価基本通達という定めに則って行うことになりますが、財産評価基本通達を使いこなすためには建築基準法や都市計画法といった周辺知識が必要となります。

今回は、平成30年以降の相続等から適用が開始された「地積規模の大きな宅地」判定に用いる容積率の考え方について解説していきます。

地積規模の大きな宅地のことをまったく知らない方はコチラの記事をご覧下さい。

土地評価の基礎知識についてはこちらの相続解説動画「相続紙芝居」をご覧ください。

容積率の条件

地積規模の大きな宅地の評価を適用するためには、

指定容積率が400%(東京都特別区は300%)未満であることが条件とされています。

ここで、大事なのが「指定容積率」ということです!

建築基準法では、指定容積率のほかに建築基準法52条2項で前面道路の幅員に基づいて算定する「基準容積率」があります。

実際の建築にあたっては、原則として「指定容積率」か「基準容積率」のいずれか低い方の容積率の建物しか建築できないことになっています。

地積規模の大きな宅地の評価に際してはあくまでも「指定容積率」のみで容積率判定を行うことに注意が必要です。

なお、指定容積率は市役所や区役所の都市計画課に備え付けてある都市計画図を見ることで確認ができます。

※地域によってはインターネット上に公開されています。

☆名古屋市の都市計画情報はコチラ

http://www.tokei-gis.city.nagoya.jp/

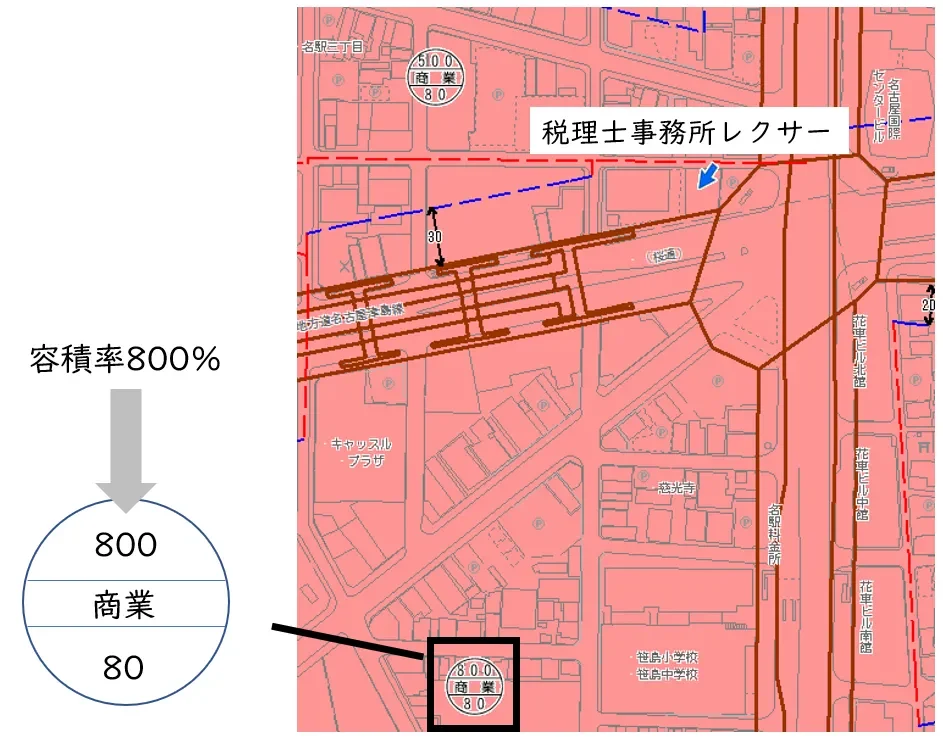

例えば、名駅3丁目にある当事務所の場合、指定容積率は800%です。

ということで、この周辺は指定容積率300%未満という条件を満たすことができないため、地積規模の大きな宅地の評価はできないということになります。

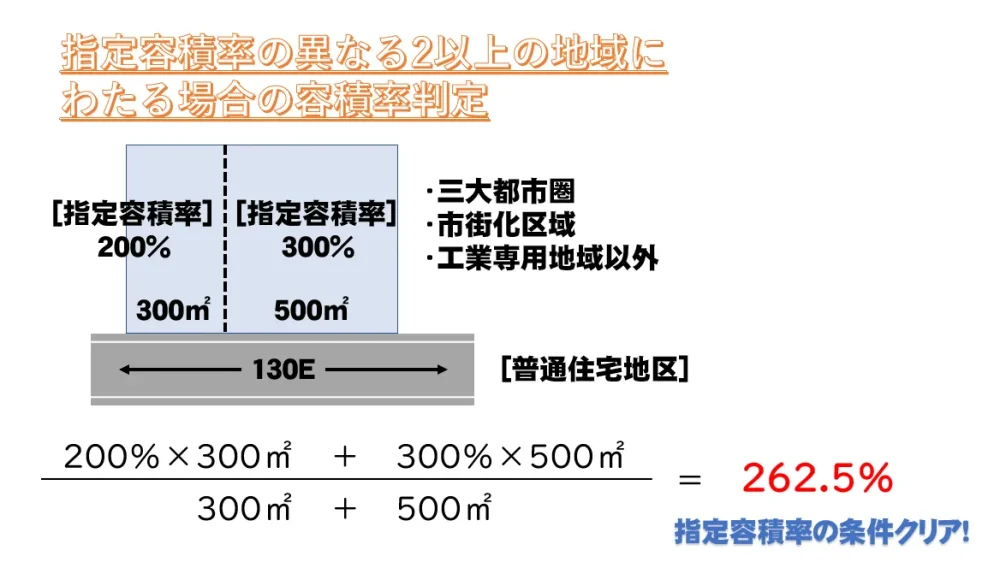

指定容積率が異なる2以上の地域にわたる場合

評価する土地が指定容積率が異なる2以上の地域にわたる場合には、各地域の指定容積率に、その該当部分の敷地面積に対する割合を乗じて計算した割合の合計により容積率を判定します。

言葉ではなかなか分かりづらいかと思いますので実際に例示を出してみます!

まとめ

地積規模の大きな宅地で使用する容積率は指定容積率であるということを覚えて頂けましたか?

ただし、財産評価基本通達には地積規模の大きな宅地以外にも容積率の割合を検討しなければできない評価があります。

例えば、「容積率の異なる二以上の地域にわたる宅地の評価」です。この場合には、指定容積率だけではなく、基準容積率も含めて財産評価する必要がありますのでご注意を!

相続税申告や相続税節税対策に強い税理士をお探しの方は、名古屋の相続税専門の税理士事務所レクサーに是非、ご相談下さい。

共有地の場合の地積規模の大きな宅地該当性の判断についてはコチラの記事をご覧ください!

正面路線の地区区分が2以上ある場合の地区判定ついてはコチラの記事をご覧ください!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

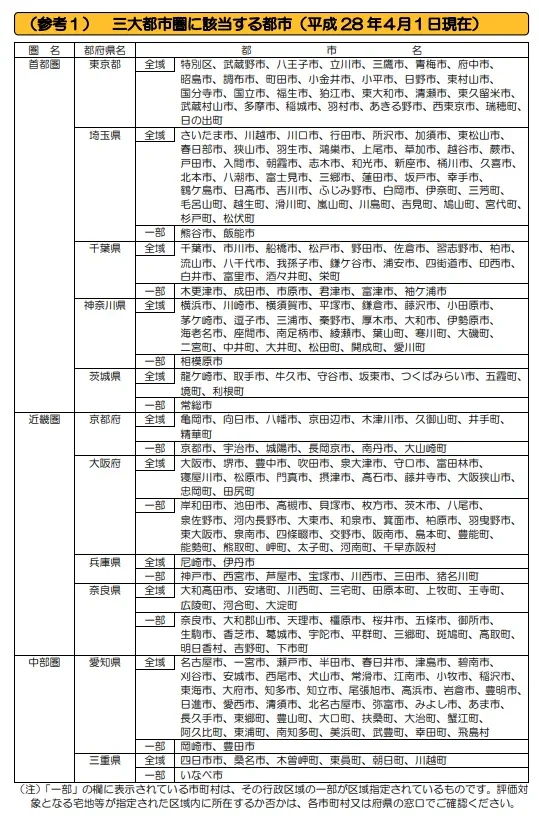

三大都市圏とは!?

地積規模の大きな宅地評価を適用する際の三大都市圏とは、以下の地域を指します。

①首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

②近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

③中部圏開発整備法第2条第3項に規定する都市整備区域

500㎡以上あれば適用対象となる地域

※【】内の地域については一部の地域限定ですので、ご注意ください。

東京都

特別区(港区・新宿区・品川区・目黒区・大田区・世田谷区・渋谷区・中野区・杉並区・練馬区・台東区・墨田区・江東区・荒川区・足立区・葛飾区・江戸川区・千代田区・中央区・文京区・豊島区・北区・板橋区)、武蔵野市、八王子市、立川市、三鷹市、青梅市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、清瀬市、東久留米市、武蔵村山市、多摩市、稲城市、羽村市、あきる野市、西東京市、瑞穂町、日の出町

埼玉県

さいたま市、川越市、川口市、行田市、所沢市、加須市、東松山市、春日部市、狭山市、羽生市、鴻巣市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、蓮田市、坂戸市、幸手市、鶴ケ島市、日高市、吉川市、ふじみ野市、白岡市、伊奈町、三芳町、毛呂山町、越生町、滑川町、嵐山町、川島町、吉見町、鳩山町、宮代町、杉戸町、松伏町

【熊谷市、飯能市】

千葉県

千葉市、市川市、船橋市、松戸市、野田市、佐倉市、習志野市、柏市、流山市、八千代市、我孫子市、鎌ケ谷市、浦安市、四街道市、印西市、白井市、富里市、酒々井町、栄町

【木更津市、成田市、市原市、君津市、富津市、袖ケ浦市】

神奈川県

横浜市、川崎市、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ケ崎市、逗子市、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市、葉山町、寒川町、大磯町、二宮町、中井町、大井町、松田町、開成町、愛川町

【相模原市】

茨城県

龍ケ崎市、取手市、牛久市、守谷市、坂東市、つくばみらい市、五霞町、境町、利根町

【常総市】

京都府

亀岡市、向日市、八幡市、京田辺市、木津川市、久御山町、井手町、精華町

【京都市、宇治市、城陽市、長岡京市、南丹市、大山崎町】

大阪府

大阪市、堺市、豊中市、吹田市、泉大津市、守口市、富田林市、寝屋川市、松原市、門真市、摂津市、高石市、藤井寺市、大阪狭山市、忠岡町、田尻町

【岸和田市、池田市、高槻市、貝塚市、枚方市、茨木市、八尾市、泉佐野市、河内長野市、大東市、和泉市、箕面市、柏原市、羽曳野市、東大阪市、泉南市、四條畷市、交野市、阪南市、島本町、豊能町、能勢町、熊取町、岬町、太子町、河南町、千早赤阪村】

兵庫県

尼崎市、伊丹市

【神戸市、西宮市、芦屋市、宝塚市、川西市、三田市、猪名川町】

奈良県

大和高田市、安堵町、川西町、三宅町、田原本町、上牧町、王寺町、広陵町、河合町、大淀町

【奈良市、大和郡山市、天理市、橿原市、桜井市、五條市、御所市、生駒市、香芝市、葛城市、宇陀市、平群町、三郷町、斑鳩町、高取町、明日香村、吉野町、下市町】

愛知県

名古屋市(中区、中村区、西区、東区、北区、南区、港区、熱田区、瑞穂区、緑区、名東区、昭和区、天白区、守山区、千種区、中川区)、一宮市、瀬戸市、半田市、春日井市、津島市、碧南市、刈谷市、安城市、西尾市、犬山市、常滑市、江南市、小牧市、稲沢市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、愛西市、清須市、北名古屋市、弥富市、みよし市、あま市、長久手市、東郷町、豊山町、大口町、扶桑町、大治町、蟹江町、阿久比町、東浦町、南知多町、美浜町、武豊町、幸田町、飛島村

【岡崎市、豊田市】

三重県

四日市市、桑名市、木曽岬町、東員町、朝日町、川越町

【いなべ市】

※【】内の地域については一部の地域限定ですので、ご注意ください。

※岐阜県(岐阜市、大垣市、多治見市など岐阜県全域)は三大都市圏に含まれませんのでご注意ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!