戦略的相続税計算!相続税はあん分割合で節税できる!

今回は「相続税は按分割合で節税できる!」という相続税申告でも最終手段となる節税方法をご紹介します。

多分、税理士ですらこの按分割合を気にして申告書を作成している方は少ないと思います。

むしろ、知らない税理士の方が多いかもしれないくらいマニアックな節税手段です。

相続税のあん分割合とは!?

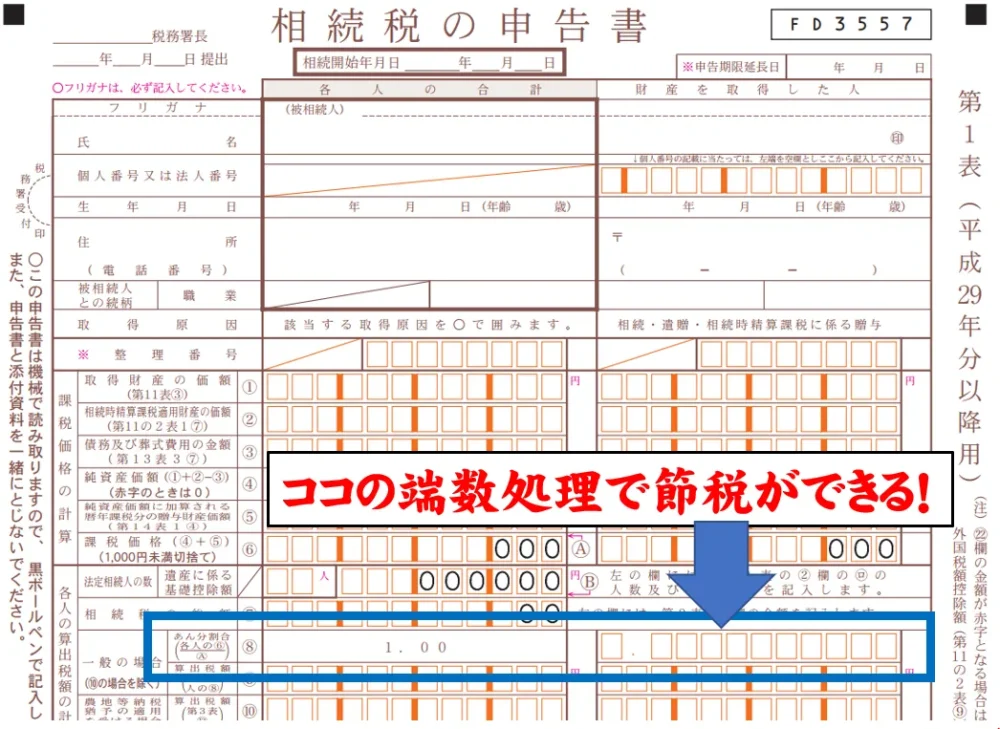

今回テーマにしているのは、あん分割合とは相続税申告書のこの部分です。

イメージ図は見やすいように途中で切ってしまっていますが、相続税の申告書の真ん中より少し上の部分で「あん分割合」と記載されているところです。

この按分割合をどのように端数処理するのかによって相続税の節税が可能になるのです。

理解しやすいように相続税の計算方法をざっくりと説明すると、

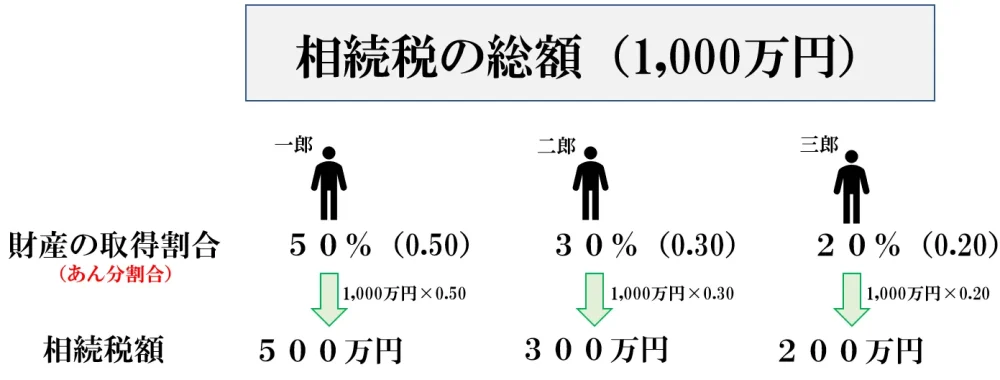

①亡くなった方の相続税を計算(正式には「相続税の総額」といいます。)

②①で計算した「相続税の総額」を各相続人が取得した金額に応じて割り振る

イメージはこんな感じです。

ここでポイントになるのが各相続人への割り振り方です。

実際に相続税法の条文を見てみるとこうなっています。

『相続又は遺贈により財産を取得した者に係る相続税額は、その被相続人から相続又は遺贈により財産を取得したすべての者に係る相続税の総額に、それぞれこれらの事由により財産を取得した者に係る相続税の課税価格が当該財産を取得したすべての者に係る課税価格の合計額のうちに占める割合を乗じて算出した金額とする。』

と書かれています。

これを算式にするとこうなります。

大原則がこの算式です。

つまり、端数処理は行わないでそれぞれの相続税を計算することが大原則になります。

ただし、この算式だと計算が大変ということで選択可能な方法が用意されています。

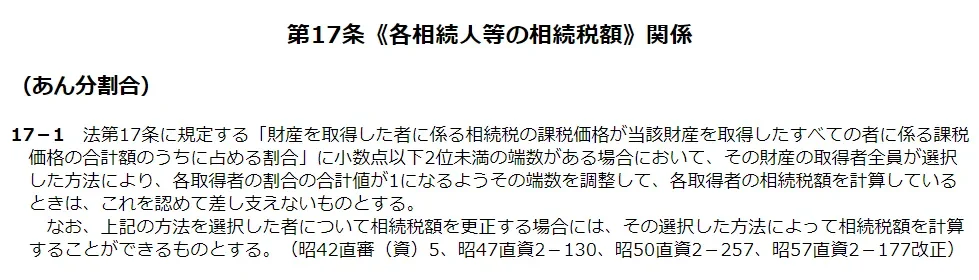

具体的には、相続税法基本通達に記載されており、こうなっています。

『法第17条に規定する「財産を取得した者に係る相続税の課税価格が当該財産を取得したすべての者に係る課税価格の合計額のうちに占める割合」に小数点以下2位未満の端数がある場合において、その財産の取得者全員が選択した方法により、各取得者の割合の合計値が1になるようその端数を調整して、各取得者の相続税額を計算しているときは、これを認めて差し支えないものとする。』

(※)冒頭の法第17条は相続税法第17条(各相続人等の相続税額)を指します。

ざっくり説明すると、相続税法に規定されている分数のまま計算するのではなく、小数点以下2位未満を任意に端数調整して計算して良いですよということです。

あん分割合の調整効果の検証

では、実際にどのくらいの効果があるのか検証してみましょう。

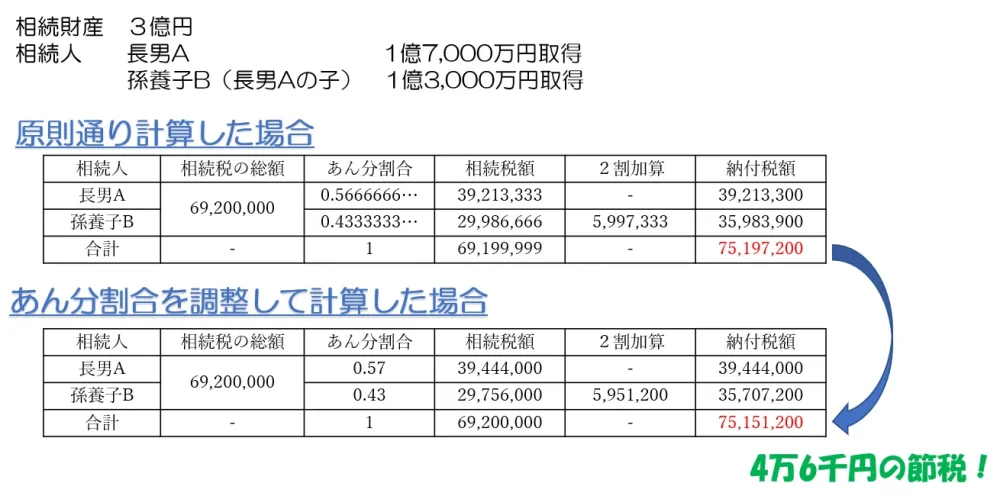

相続財産は3億円、相続人は長男A(1億7千万円を取得)と長男Aの子供である孫養子B(1億3千万円を取得)の二人とする。

このようなケースでは長男Aの納付税額は増えてしまいますが、孫養子Bの納付税額はそれ以上に減額することができ、結果として相続人全員の納付税額の合計は4万6千円節税することができることになります。

勘のいい方はお気づきかもしれませんが、この按分割合を使った節税テクニックは

「相続税の2割加算」

対象者がいるケースです。

相続税の節税対策のために孫を養子にしている場合に使い勝手が良いといえます。

<養子縁組を使った相続税節税についての記事はコチラをクリック>

効果は大きくないですが、家族で支払う相続税を少しでも節税したい方にとっては若干お得な方法といえます。

まとめ

このように細かいけれどもちょっとした気配りをするだけで相続税は安くできます。

今回ご説明した相続税の按分割合を活用した節税テクニックは活用できる場面も限定的ですし、相続人間の関係性もこのテクニックを使う使わないに影響しますので慎重に判断するようにしましょう!

余計な相続税を支払いたくない方や、きめ細かいサービスをご希望の方は相続専門の税理士事務所レクサーに是非ご相談ください。

税理士事務所レクサー

愛知県名古屋市中村区名駅3-21-4 名銀駅前ビル4階

0120-79-3636(個別相談予約ダイヤル)

代表税理士 伊東秀明

相談希望の方は下の画像をクリック!

生前贈与を検討している方はコチラをご覧ください!

相続知恵袋の人気記事はコチラ

☑KSKシステムとは!?相続税の税務調査先はこう選定される!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!