土地を相続する方必見!土地の評価方法と相続するためにかかる費用

相続税の計算で必ずと言っていいほどつきまとう問題が土地の評価です。

そこで、相続税や贈与税を計算するときの土地の評価方法について初心者の方でも理解できるようにめちゃくちゃ分かりやすく説明します!

自分や家族が持っている土地がいくらなのかを知って相続税がどのくらいかかりそうなのか早めに知りましょう!すでに相続が発生している方は納税資金対策をするために、これから相続を考える方は将来の相続対策に土地評価の知識を活かしましょう!

土地評価の基礎知識についてはこちらの相続解説動画「相続紙芝居」をご覧ください。

土地を相続するためにかかる費用

①登録免許税

土地を相続した場合には法務局で被相続人(亡くなった方)から相続人に不動産の名義変更(相続登記)を行うことになります。

相続登記を行うためには

「固定資産税評価額×0.4%」

の登録免許税がかかります。

②相続税

土地や預貯金、株式を相続した場合には相続税がかかることがあります。

相続税は

「3000万円+600万円×法定相続人の数」

までは非課税とされていますので、被相続人の全財産の合計額が上記の計算式で算定した金額を超える場合には相続発生から10か月以内に相続税を支払う必要があります。

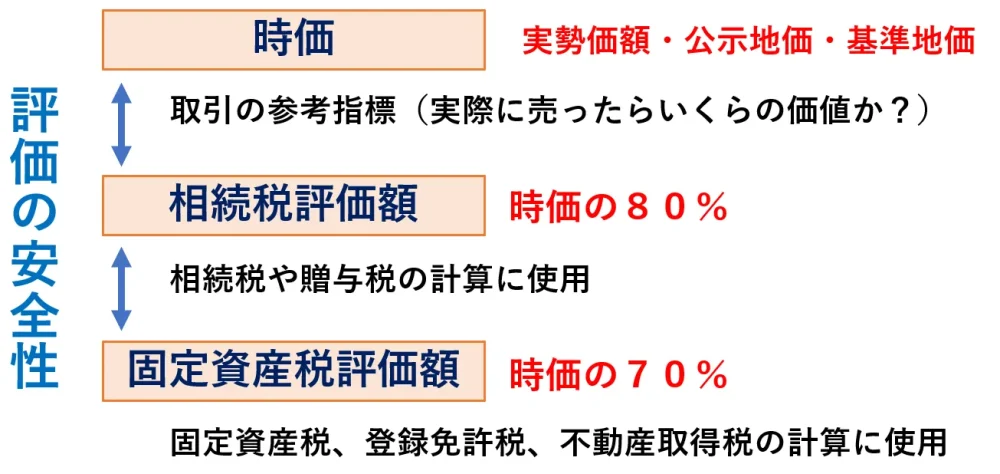

相続税の財産評価の大原則

相続税や贈与税の財産評価は原則として「時価(じか)」で計算します。

時価のことを実勢価格(じっせいかかく)と呼んだりもしますが、そもそも「時価」ってなんだ!?

という疑問がでてきますよね。

簡単に言うと、時価とは実際に売ったらいくらになるのかという金額のことです。

たとえば、株式のように

同一種類のものが

日常的に

大量に

売買されている場合には実際に売買されている金額が時価といえます。

ところが、土地はどうでしょうか?

同じ場所、同じ形、同じ大きさの土地は世界中を探しても存在しません。

そのため、土地は正確な時価がわからないんです。

そこで!

時価の曖昧さをなくすために相続税や贈与税では

「財産評価基本通達(ざいさんひょうかきほんつうたつ)」

というルールに従って財産の金額を決定していきます!!

そしてこの財産評価基本通達には一つのポリシーがあります。

それは「評価の安全性」です!

つまり、財産評価基本通達の規定に従って評価した金額は時価を超えないように考えられているんです。

例えば、土地の相続税評価額は時価の80%程度になるように設定されています。

ちなみに、固定資産税や登録免許税の計算に使用される固定資産税評価額は時価の70%程度に設定されています。

では、具体的に土地はどうやって評価するのか?

土地評価は路線価か倍率の2種類!

土地の評価方法には

「路線価方式」

「倍率方式」

という2種類があります。

路線価方式は

「地積×路線価」

倍率方式は

「固定資産税評価額×倍率」

の方法で計算を行います。

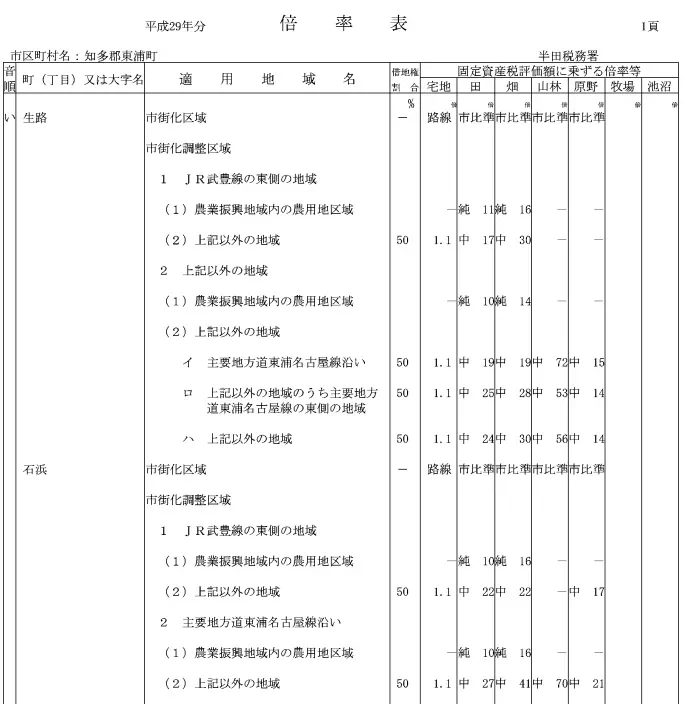

倍率方式の土地評価方法

倍率を使って土地の評価を行う場合には

固定資産税評価額×倍率=評価額

で計算を行います。

固定資産税評価額は毎年4月~5月ごろに市役所から届く「固定資産税支払ってくださいね~」という書類に記載されています。

この書類の名称は地域によって若干異なりますが、多くの場合で

「固定資産税・都市計画税(土地・家屋)課税明細書」

または

「名寄帳」

と記載してあるはずです。

倍率についても路線価と同様で、国税庁が毎年7月上旬に発表します。

倍率についても国税庁のホームページ(http://www.rosenka.nta.go.jp/)で確認することができます。

こんな感じのイメージです。

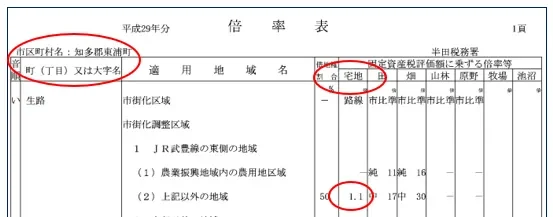

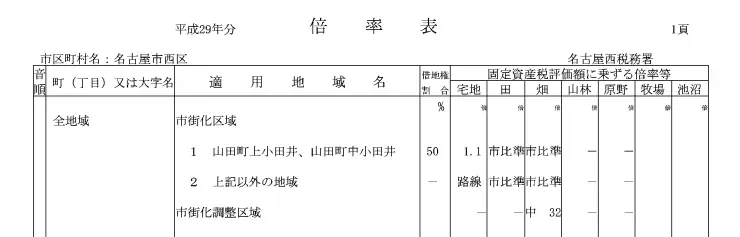

倍率表の基本的な見方と実践

倍率表で土地の評価額を計算するときは赤丸部分の「土地の所在、現況地目、価格」の3つを使用します。

倍率表の見方は以下の順序で進めていきます。

「土地の所在はどこかな?」→例えば「愛知県知多郡東浦町だな!」

「現況地目は何かな?」→「宅地だ!」

「倍率は何倍かな?」→「1.1倍だ!」

と一つずつ進めていきます!

ここまできたら、固定資産税・都市計画税(土地・家屋)課税明細書に記載されている「価格」に倍率を掛けて終了です。

ちなみに、路線価方式でも倍率方式でも、評価しようとしている土地が複数人の共有状態にあるときは、登記簿謄本(とうきぼとうほん)を取得して、計算した金額に持分を乗じて計算します。

路線価方式の土地評価方法

路線価を使って土地の評価を行う場合には

土地の面積×路線価=評価額

で計算を行います。

ただし、路線価方式の場合には上記の算式をベースに様々な調整計算を行うことになります。

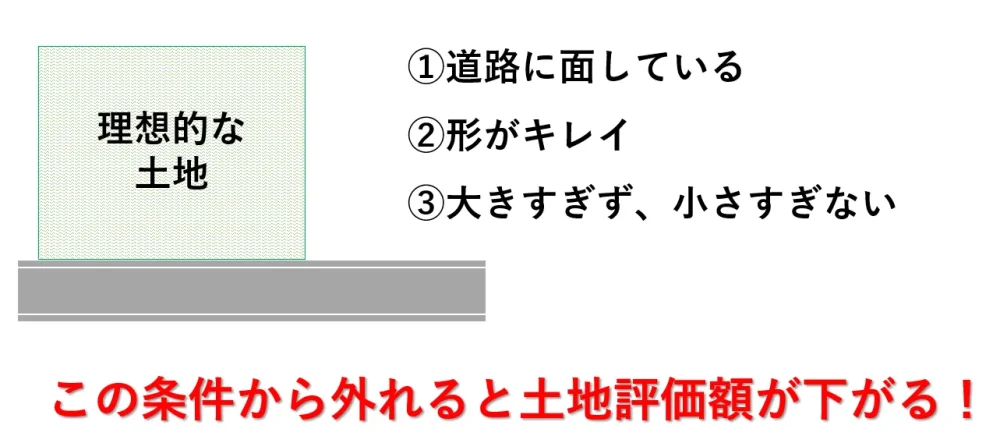

路線価方式を知るうえで絶対に知っておかなければならないことがあります。

それは、

路線価方式は減点方式であるということ!

路線価方式では最初に理想的な土地を想定した上で、その理想からズレがある分だけ減額していくという方法で土地を評価することになります。

理想的な土地とは次の三つの条件を満たす土地です。

①道路に面している

②形がキレイ

③大きすぎず、小さすぎない

まず、一つ目の条件ですが、日本の建築基準法では道路に面していない土地には建物を建てることができません。

皆さんが自宅を建てるために土地を探しているとしましょう。

その時に建物を建てられない土地を購入するかと問われたら、答えはNOでしょう。

土地の評価でも同じです。

道路に面した土地であることが理想的な土地の第一条件です。

二つ目の条件は土地の形がキレイであること。

極端な話、面積が同じ四角形の土地と三角形の土地があったとしたらどちらを買うか?

一般的には四角形の土地を購入するでしょう。

土地を購入して、使おうと考えたときにいびつな形よりも、四角形の綺麗な土地の方が都合がいいため、土地の評価でも同じ考え方をします。

三つ目の大きすぎず、小さすぎないという条件は意外に思われる方も多いかもしれませんね。

小さすぎる場合には利用方法が限定されますし、大きすぎる場合には購入できる人が少ないため値段が比較的下がることや、仮に売却する場合に土地を小分けにする費用がかかったりします。

土地は大きすぎても、小さすぎても使い勝手が悪いものです。

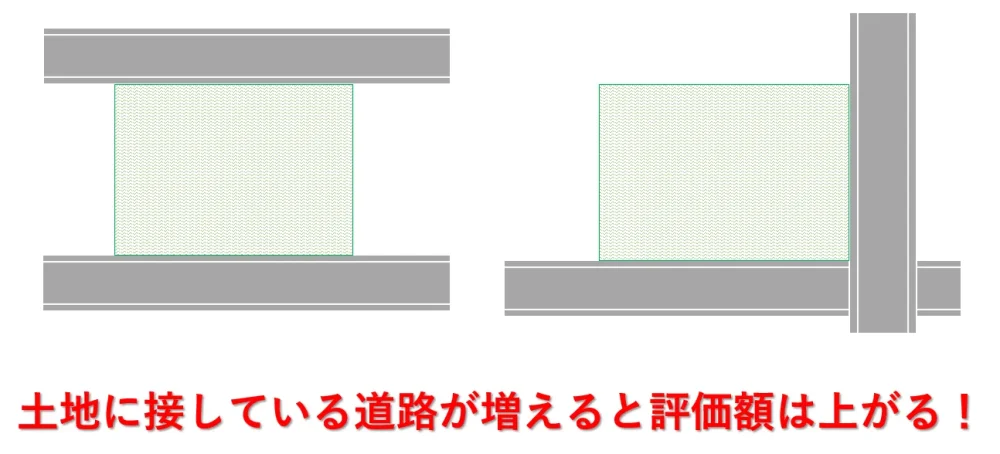

ただし、土地の評価を増額する唯一の例外があります。

それは土地が複数の道路に接している場合です。

複数の道路に接している場合には、どちらの道からも出入りが可能で使い勝手が向上するといえます。

このように路線価方式による土地評価は基本的には減点方式になっています。

土地評価の減額ポイントについてはコチラをご覧ください。

「路線価」は国税庁のホームページ(http://www.rosenka.nta.go.jp/)で確認できます!

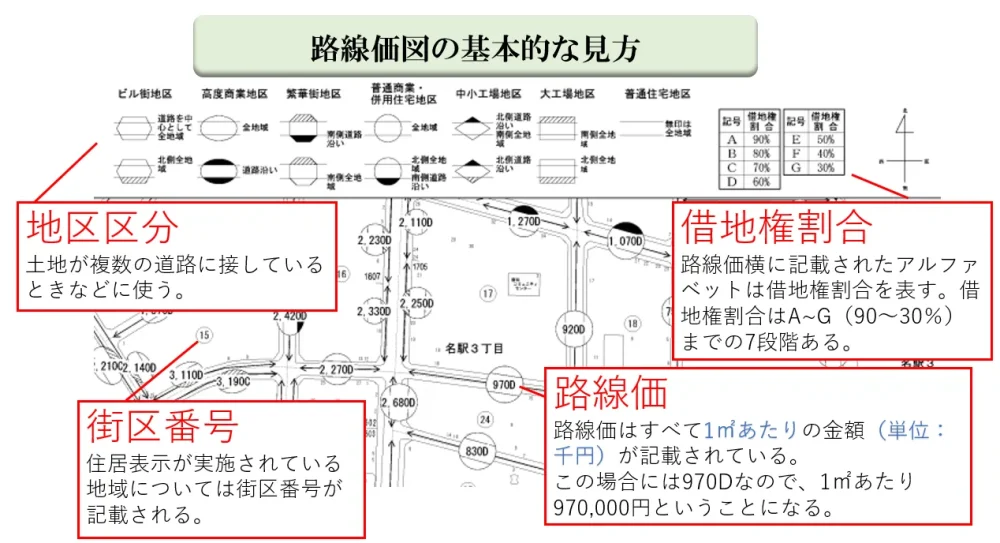

路線価図の基本的な見方と実践

路線価図でよくみるポイントは大きく4か所です。

①路線価は1㎡あたりの価額を千円単位で記載しています。

②借地権割合は路線価の横に記載されたアルファベットでA(90%)B(80%)C(70%)D(60%)E(50%)F(40%)G(30%)の7段階になっており、土地を貸しているときの評価や借地権の評価などに使用します。

③地区区分は土地が複数の道路に接しているときの評価などに使用します。

④街区番号は住居表示が実施されている地域に記載されており、路線価図のどこに土地があるのかを探すときに便利です。

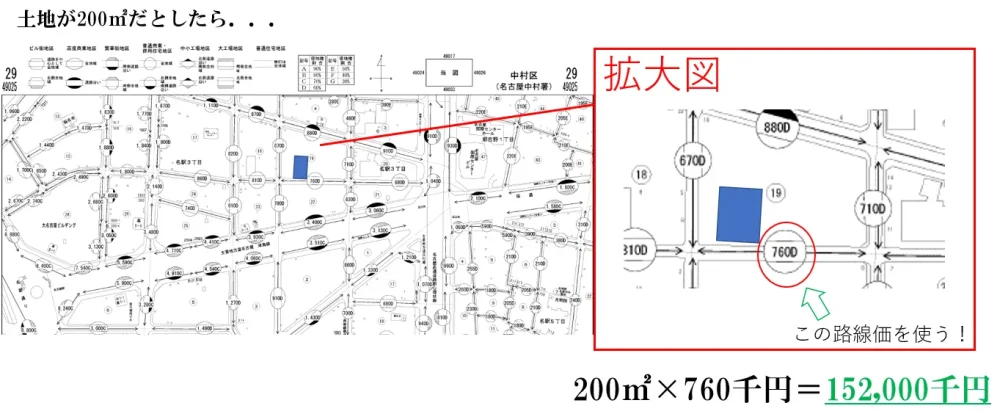

では、少し実践してみましょう。

200㎡の土地が760Dの路線価が付けられた道路に接しているときの評価額はどうなるでしょう?

路線価を使って土地の評価をする場合には「地積×路線価」で計算するので答えは、

200㎡×760千円=152,000千円

ということになります。

路線価と倍率の見極め方

では、どんなときに路線価で、どんなときに倍率なのか?

それぞれの土地ごとにどちらの方法で計算するのかが異なりますのでその見極め方を解説します。

見極めに必要なのはこれ!

先ほどもでてきた

「固定資産税・都市計画税(土地・家屋)課税明細書」

です。

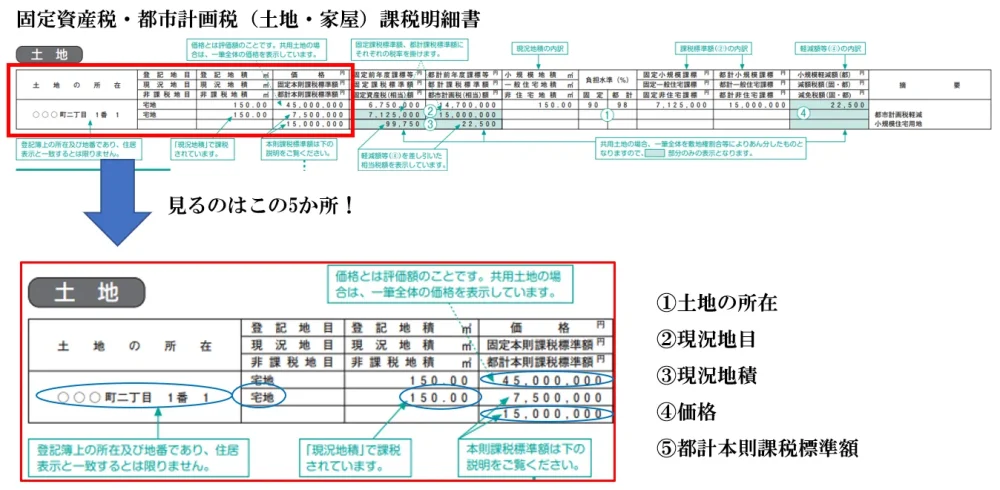

この「固定資産税・都市計画税(土地・家屋)課税明細書」にはいろいろな情報が記載されていますが、見る場所はたったの5か所です!

①土地の所在

②現況地目

③現況地積

④価格

⑤都計本則課税標準額(都市計画税課税標準額)

ちなみに、イメージ図は東京都の様式ですが、他の地域でも似たような様式になっているので見比べてみて下さい。⑤の部分については地域によって記載のされ方が微妙に違い、名古屋市の場合だと、ここは都市計画税課税標準額と記載されています。

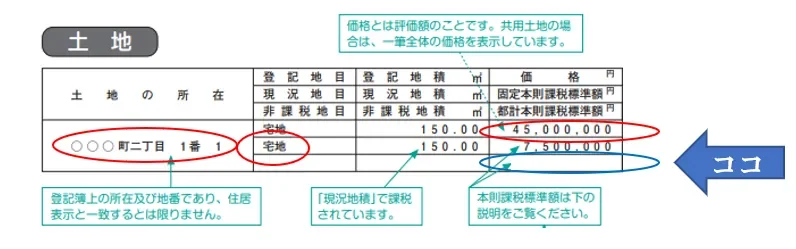

見極めポイントその①

⑤の都計本則課税標準額が空欄だったら「倍率」で土地の評価額を計算する!

この場合には、絶対に路線価で計算することはありません!

必ず倍率で計算します!

見極めポイントその②

⑤の都計本則課税標準額が記載してあったら評価倍率表をみて「倍率」か「路線価」の判断をする!

評価倍率表を見てみて上の写真の「1 山田町上小田井、山田町中小田井」のように倍率が記載された土地であれば倍率を使って評価します。

「2 上記以外の地域」のように宅地のところに路線と記載されている場合には路線価を使って評価します。

まとめ

相続税や贈与税の土地評価額はこのように2つのパターンにあてはめて計算することになります。

ただし、実際には複数の道路に接していたり、特殊な減価要因が隠れていたりするため実際の申告の際には土地評価に詳しい税理士に依頼することをお勧めします。

税理士事務所レクサーは名古屋の相続税専門税理士事務所として土地評価額を引き下げたうえで最小の相続税額で申告できるように、最新鋭の土地評価機器と土地評価専門CADソフトを導入しています。

相続税の申告が必要な方や不動産の贈与を検討している方はお気軽にご相談ください。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

付録

路線価図と評価倍率表はネットで簡単に見ることができます

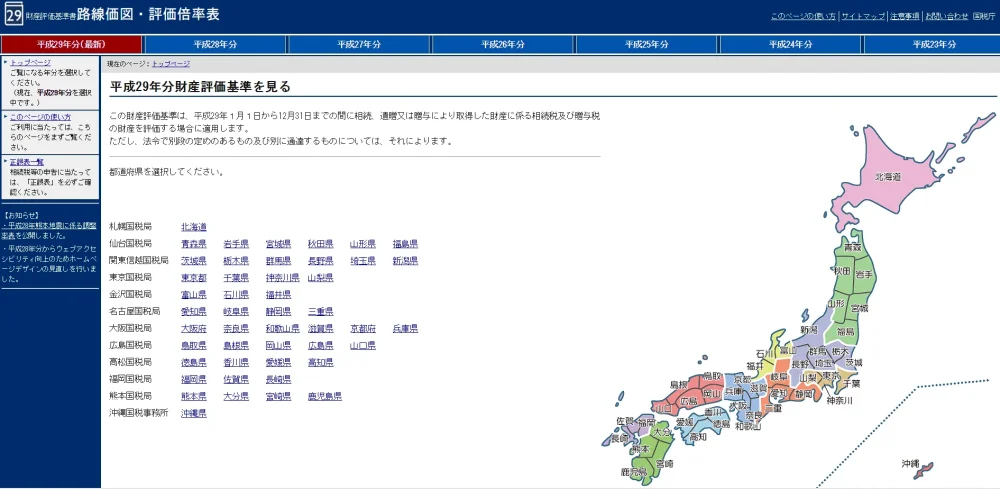

インターネットで「路線価」と検索してみると国税庁のホームページがでてきます。

開いてみるとこんな画面(コチラ➡http://www.rosenka.nta.go.jp/)があらわれます。

上の写真の画面がでたら、知りたい路線価の都道府県をクリックします。

例えば、愛知県をクリックするとこんな画面が出ます。

ここに出てきた情報はすべて土地の評価に使用する情報ですが、今回使用するのは一番上の「路線価図」ですのでこちらをクリックします。

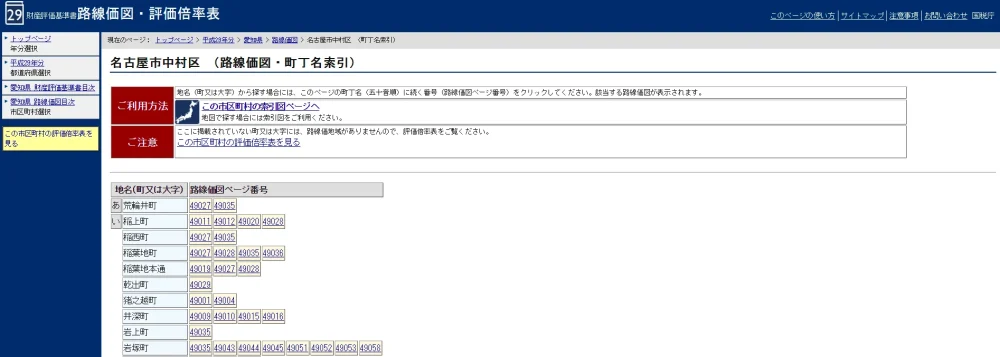

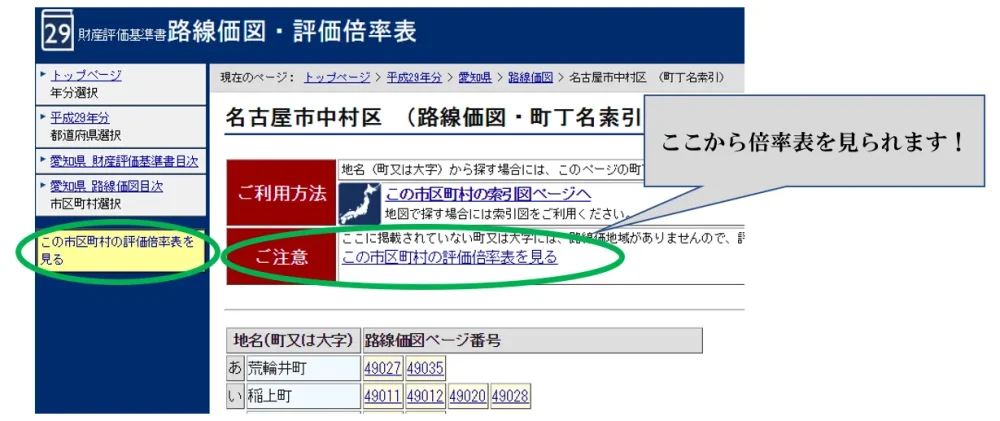

私の税理士事務所のある名古屋市中村区だとこんな感じです。

この画面まできたら、5桁の数字のボタンをクリックして自分の評価したい土地が載っている地図を探していくのみです。

路線価ではなく倍率で計算する土地についても同様に国税庁のホームページから見ることができます。

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!