かんぽ生命(簡易保険)の特約還付金は相続税の対象?非課税枠は?

相続が発生すると生命保険金が支払われることがほとんどです。

生命保険金の受取時には保険金と一緒に契約者配当金や前納保険料が支払われることがあります。今回はその中でも簡易保険の特約還付金の取り扱いについて解説します。

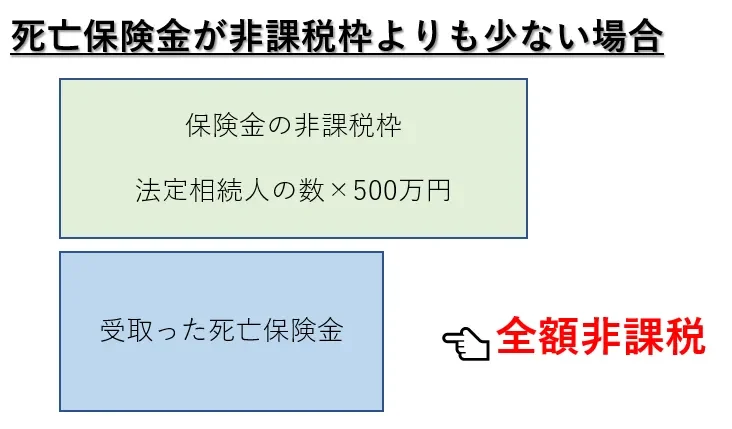

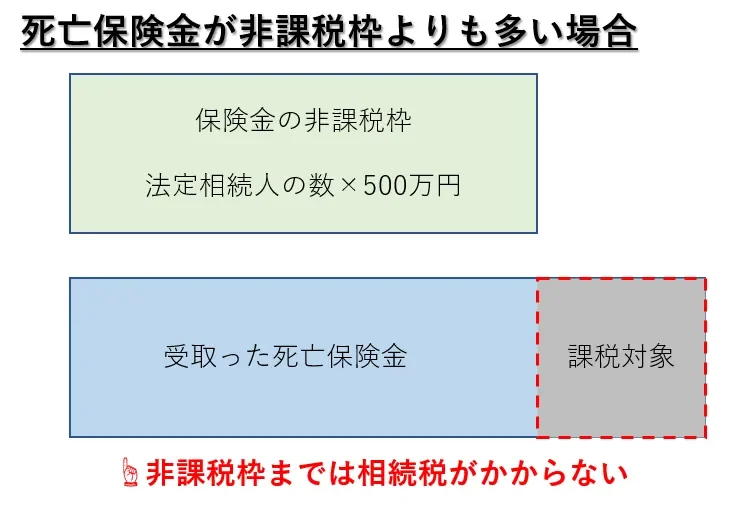

生命保険金の非課税枠とは

相続税では「法定相続人の数×500万円」までの生命保険金については非課税とされています。

例えば、法定相続人が3名であれば

3人×500万円=1,500万円

までの生命保険金が非課税となります。

仮に2,000万円の死亡保険金を受け取ったとしたら1,500万円を超過した500万円について相続税が課せられるといったイメージです。

簡易保険の特約還付金の取り扱い方法

生命保険には基本契約に付随して災害、介護や入院などに備えるために特約をつけることがあります。相続が発生するとこの特約部分の保険料のうち積み立てられていた部分の返還を受けることがあります。

これが「特約還付金」です。

『簡易生命保険特約簡易生命保険約款』にはこのように記載されています。

第52条(一部省略して記載)

次に掲げる場合において、特約還付金があるときは、保険契約者は、その支払を請求することができます。

(1) 被保険者の死亡

(2) 特約の解除

(3) 特約の失効

(4) 特約の変更

(5) 特約保険金の支払免責

つまり特約還付金は保険契約者が請求することのできるものであり、保険契約者(被相続人)の本来の相続財産として相続税の対象になります。

本来の相続財産ですので、この特約還付金は遺産分割協議の対象にもなります。

簡易保険の特約還付金に非課税枠の適用はあるのか?

では、簡易保険の特約還付金に非課税枠の適用はあるのでしょうか?

答えは、

非課税枠の適用なしです。

生命保険金の非課税枠が適用されるのは相続税法第3条第1項第1号に規定する生命保険金です。

特約還付金は特約保険料の積立部分を払い戻したものであるためこの保険金には該当しません。

豆知識(非課税枠の適用がある保険金の範囲)

せっかくですので、ちょっとした豆知識をお伝えします。

生命保険金の請求を行うと基本的な生命保険金以外に前納保険料や剰余金、利息などが一緒に支払われることがあります。これらは非課税枠の適用があるのでしょうか?

相続税法基本通達3-8にはこのように規定されています。

「法第3条第1項第1号の規定により相続又は遺贈により取得したものとみなされる保険金には、保険契約に基づき分配を受ける剰余金、割戻しを受ける割戻金及び払戻しを受ける前納保険料の額で、当該保険契約に基づき保険金とともに当該保険契約に係る保険金受取人(共済金受取人を含む。以下同じ。)が取得するものを含むものとする。(昭57直資2-177追加)」

つまり、前納保険料や剰余金(契約者配当金など)については保険金として取り扱われるため、非課税枠の適用があるということになります。

なお、生命保険金と一緒に支払われる利息については非課税枠の適用云々の以前に、相続税の対象ではありません。

なぜなら、生命保険金と一緒に支払われる利息は、保険会社の保険金支払いが遅延した場合に支払われるものであって、保険金を受け取った方の雑所得として所得税の対象となるべきものだからです。

まとめ

相続が発生して生命保険金を受け取ったら「非課税枠の範囲内だから!!」と安心するのではなく、非課税の適用がある保険か否かをしっかりと確認するようにしましょう。

相続税の相談なら相続税専門の税理士事務所レクサーにお任せください。

相続が発生した方については初回無料相談を実施しておりますのでお気軽にお問い合わせください。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!