推定相続人の廃除とは!?相続税への影響は?

数多くの相続案件に携わっているとお客様からこんな相談をされることがあります。

「息子Aは非行があったから財産を相続させたくない!」

非行の程度にもよりますが、そんなときに使える制度が「推定相続人の廃除」です。

今回はこの推定相続人の廃除について解説していきます。

推定相続人の廃除とは

推定相続人とは、将来、相続が発生したときに相続人になるであろう人のことです。

推定相続人の廃除とは、この推定相続人のうち遺留分を持っている人の相続権を奪う制度のことで、生前廃除と遺言排除という二つの方法があります。

生前廃除とは

生前廃除とは、その廃除を家庭裁判所に申し立てて調停・審判を行う方法です。

調停又は審判でその廃除が認められると廃除の対象となった推定相続人は相続権を失い、戸籍の身分事項欄に排除された旨が記載されます。

遺言廃除とは

遺言廃除とは、その廃除の意思を遺言書に表示する方法です。この場合、遺言執行者は遺言の効力が生じた後(遺言者が亡くなった後)遅滞なく、家庭裁判所に廃除の請求を行うことになります。

廃除の対象になる推定相続人はだれ?

廃除することのできる推定相続人は遺留分をもっている者に限られます。

具体的に遺留分を持っているのは兄弟姉妹以外の相続人ですので、配偶者、子、直系尊属(父母など)については遺留分があるため廃除の対象となります。

兄弟姉妹が廃除の対象とされていないのは、遺留分がないため遺言書を作成することにより財産を相続させないことができるためです。

廃除の要件

推定相続人の廃除を行うと廃除された人は初めから相続人ではなかったものとして取り扱われるため、その効果は大きなものとなります。

そのため廃除を行うためには下記に例示するように高いハードルが設定されています。

①虐待があった

②重大な侮辱があった

③著しい非行があった

虐待や重大な侮辱について東京高決平成4年12月11日では、被相続人に精神的な苦痛を与える行為や名誉を毀損する行為によって家族的共同生活関係が破壊され、その修復を困難とさせるようなものについても廃除の対象となるとしています。

つまり、傷害を加えるような行為や脅迫をする行為は虐待と判断されることがあり、職に就くこともなく飲酒を繰り返し暴言を吐く行為は重大な侮辱と判断される可能性があるといえます。

逆に、失行があったとしても、一時の激情に出てしまったようなケースでは重大な非違があるとは言えず、廃除の要件を満たさないとされた事例もありますので、それぞれの事情を総合勘案して判断を行うことになります。

廃除の取消し

被相続人は一度、廃除を行ったとしても家庭裁判所に請求することでいつでもその廃除を取り消すことができます。

また、ケースとしては珍しいですが排除を行った後に被廃除者(廃除を行われた人)と養子縁組を行った場合には、被廃除者に財産を相続させる意思があると考え、被廃除者は財産を相続する権利を取得すると考えられています。

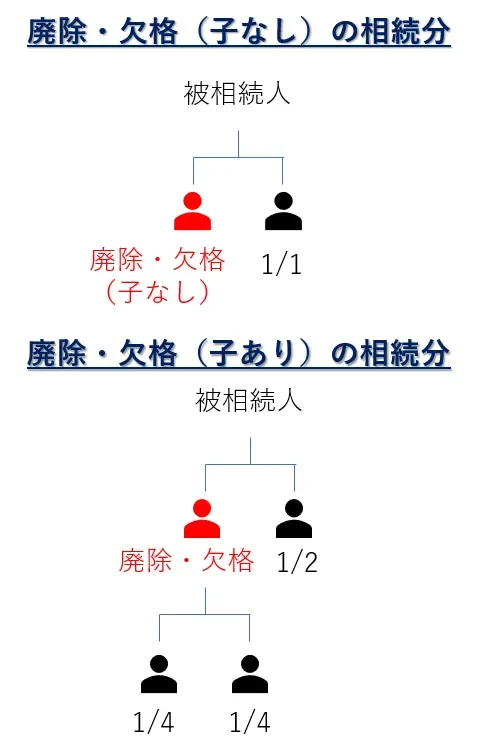

廃除があった場合の代襲相続

廃除によって相続権を失った人に子供がいる場合には、その子供は代襲相続人となり被廃除者の相続分を代襲相続します。

廃除があった場合の相続税の基礎控除

推定相続人の廃除があった場合、民法では相続開始時から相続人ではないものとして扱うこととなっています。

そのため、廃除や欠格によって相続人ではなくなった人は基礎控除の計算上、法定相続人の数にはカウントしません。

ただし、廃除や欠格によって相続人ではなくなった人の子供が代襲相続人となったような場合にはその代襲相続人が法定相続人としてカウントされることになります。

なお、相続の放棄をしたことによって相続人ではなくなった人は基礎控除の計算上、法定相続人の数にカウントしますので注意が必要です。

このように排除や欠格があった場合には法定相続人の数が変化し、相続税の計算に影響を及ぼしますので間違いのないように取り扱うよう注意が必要です。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!