兄弟姉妹からの相続。税金はいくらかかるの?

今回は相続の中でも兄弟や姉妹から財産を相続したときの相続税について解説します。

ちなみに、法律用語で『兄弟姉妹』と書いて『けいていしまい』と読みます!

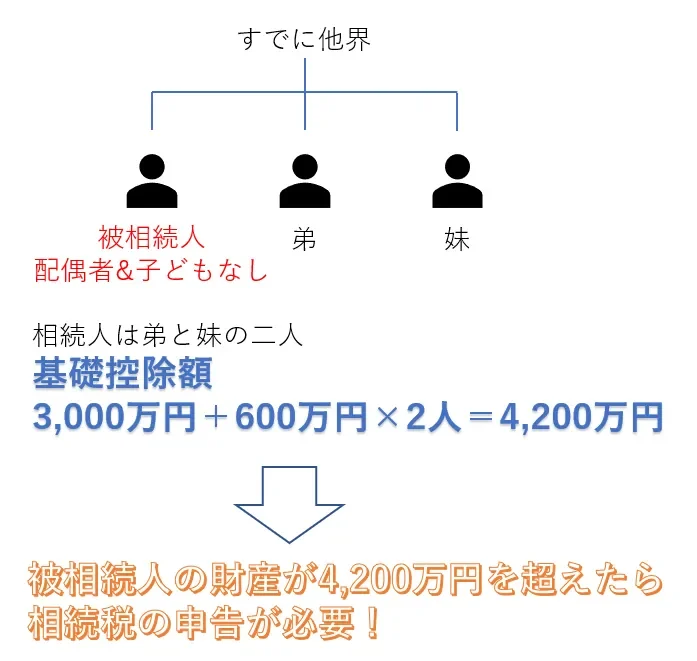

相続税は被相続人(亡くなった方)の財産が基礎控除額を超える場合に申告が必要となる税金です。

基礎控除額は

3,000万円+600万円×法定相続人の数

で計算されます。

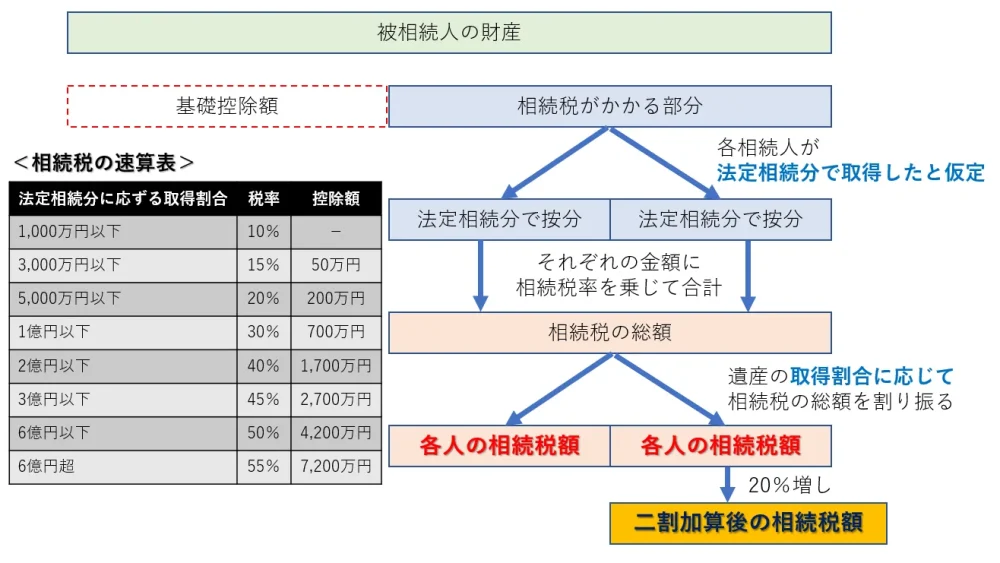

例えば、こんなイメージです。

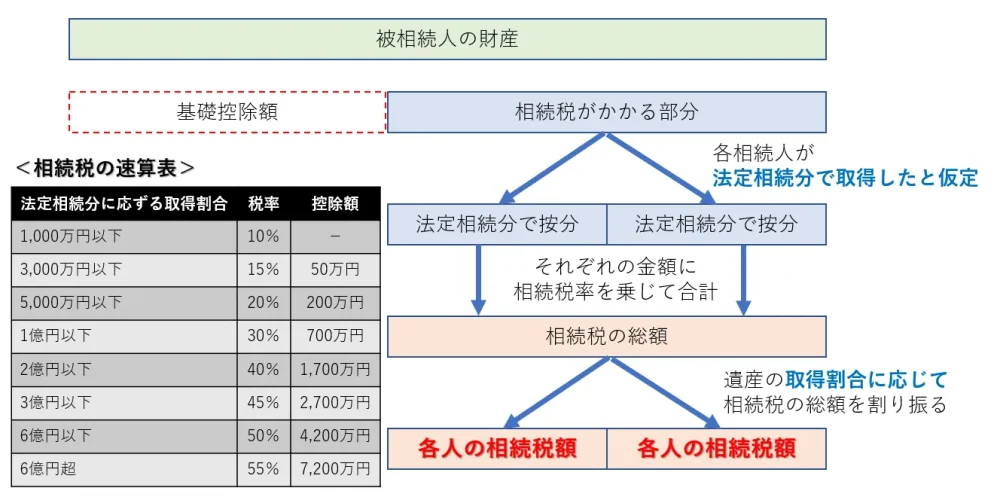

相続税の計算は大きく分けて5段階に分類され、

STEP1

被相続人の財産の確定

STEP2

財産額から基礎控除額を控除して相続税のかかる部分を算定

STEP3

相続税がかかる部分を各相続人が法定相続分で相続すると仮定して按分

STEP4

STEP3で按分したそれぞれの金額に相続税率を乗じ、合計する

STEP5

STEP4で計算した相続税の総額を遺産の取得割合に応じて割り振る

という流れとなります。

図解するとこんなイメージです。

いかがでしょう?

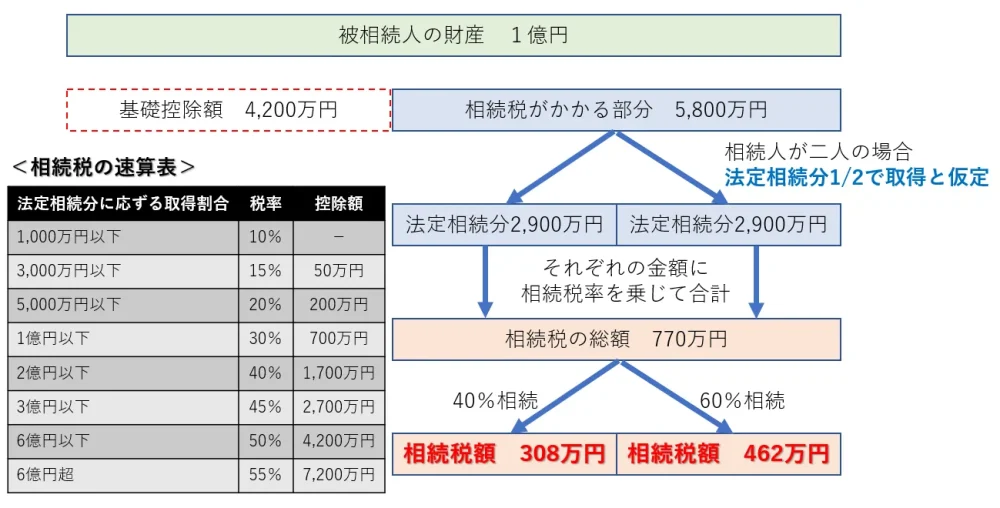

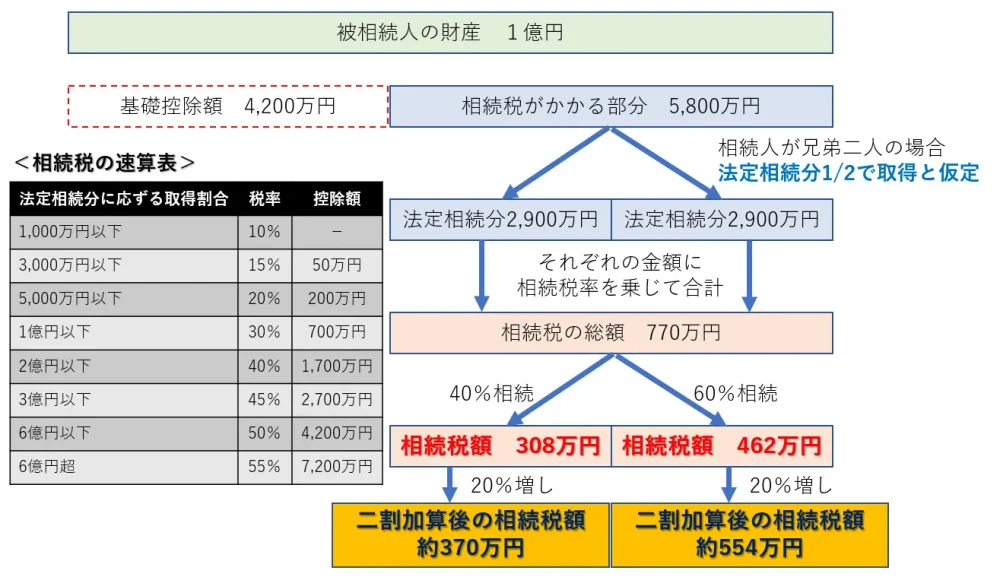

では、実際に金額を当てはめてみましょう。

例えば、財産1億円で相続人が二人の場合にはこのような計算過程となります。

ここまでの計算過程は相続税の基礎中の基礎です。

今回解説する兄弟姉妹からの相続の場合にはこの計算過程にもうひとつ手間をかけてやることになります。

それが、二割加算という制度です。

二割加算とは相続税の計算上、ある一定の人の「相続税を二割増しにしますよ!」という制度です。

(正式には『相続税額の加算』という制度です。)

では、ある一定の人とはだれか?

相続税法第18条第1項ではこのように規定しています。

「相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。」

さらに相続税法第18条第2項で

「前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となつている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつている場合は、この限りでない。」

としています。

ざっくりまとめると、配偶者、子、父母以外の人が二割加算の対象になるということです。

つまり、被相続人の兄弟姉妹が財産を相続した場合には通常よりも二割増しの相続税がかかるということです。

兄弟姉妹から財産を相続した場合には通常の計算方法で算定した相続税額に20%増しの相続税がかかることになります。

計算過程のイメージはこんな感じです。

先ほど解説した相続税の計算過程の一番最後の部分に20%加算するだけです!

では、実際に金額を当てはめてみましょう。

被相続人の財産は1億円で相続人は被相続人の兄弟姉妹2人とします。

兄弟姉妹から財産を相続すると通常よりも二割増しの相続税がかかることになります。

二割加算を忘れて相続税の申告を行ってしますと、税務署から指摘され追徴課税と加算税の対象となりますので、見落としの内容に注意が必要です。

名古屋の相続税専門税理士事務所レクサーでは相続が既に発生した方の無料相談を随時実施しておりますのでお気軽にご相談ください。

出張相談も可能ですので遠方の方もお気になさらずお問い合わせください!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!