外貨は相続税の計算上どうやって評価する?いつの為替レート?

相続財産の中に外貨預金や国外債権がある場合には邦貨換算を行う必要があります。

邦貨換算をするといっても

「どの為替レートを使うのか?」

「いつの為替レートを使うのか?」

「どこの金融機関の為替レートを使うのか?」

と状況に応じて対応することになります。

今回は相続税の計算上、外貨をどうやって評価するのか解説していきます!

目的に応じて使用する為替レートは異なる!?

外貨の円貨で評価する場合には目的に応じて使用する為替レートが異なります。

ここで使用する為替レートのことを

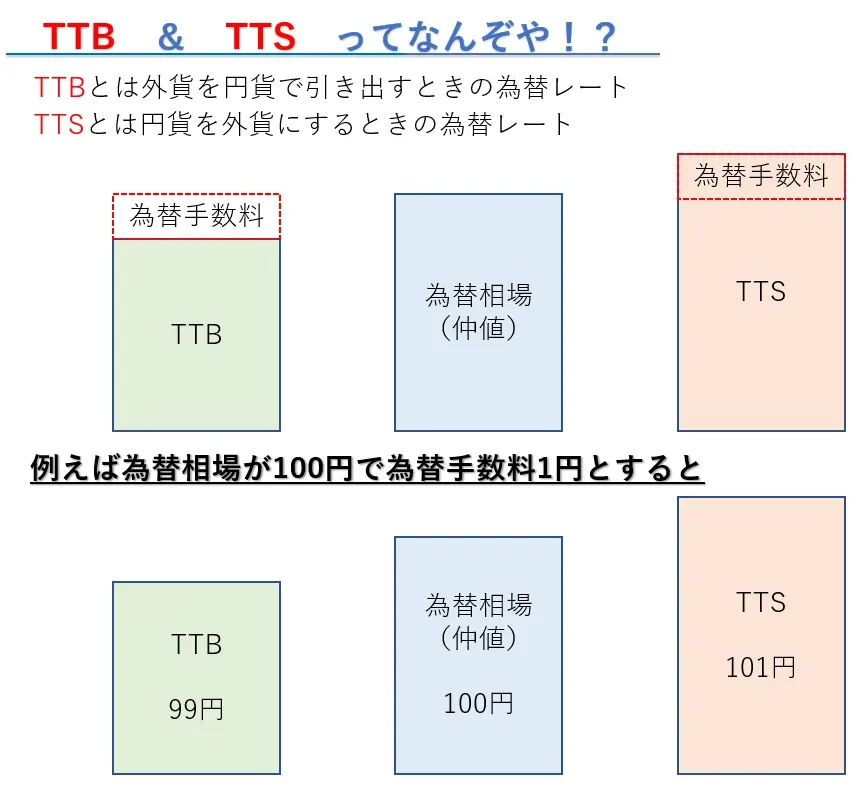

TTB(対顧客直物電信買相場)

TTS(対顧客直物電信売相場)

といいます。

TTBとは外貨を円貨で引き出す場合に使用する為替レートで、銀行に為替手数料を差し引かれた後の為替レートのことをいいます。

相続税の計算で考えると、外貨預金や国外債権、外国株式の財産評価を行うときに使用するのがこのTTBという為替レートです。

逆にTTSは円貨を外貨にする場合に使用する為替レートで、銀行に支払う為替手数料を含めた為替レートのことをいいます。

相続税の計算で考えると、外貨での返済義務を負っている借入金等の債務を計算するときに使用するのがTTSということになります。

いつの為替レートを使うのか?

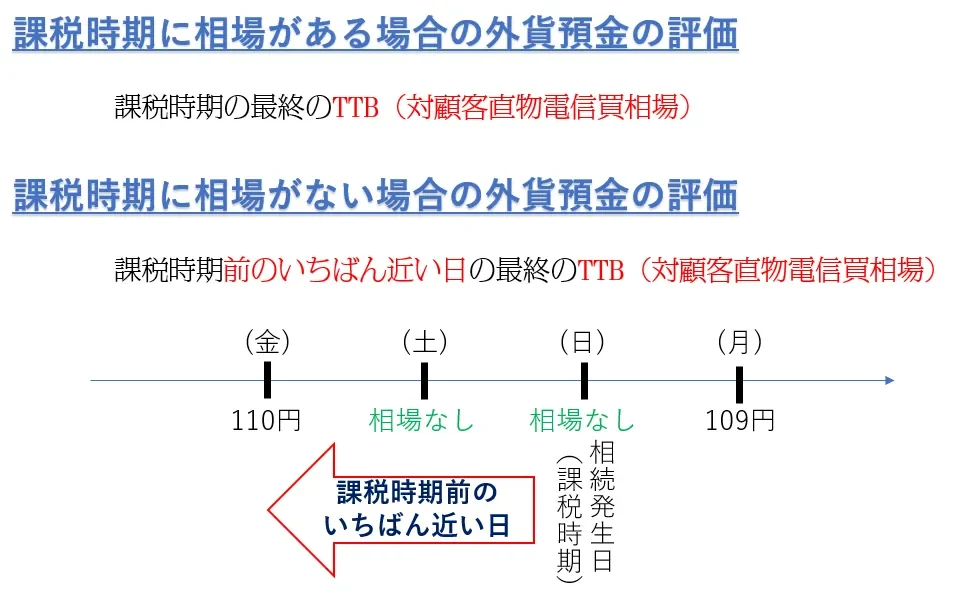

外貨の財産評価を行う場合の為替レート(TTBやTTS)は課税時期の最終相場を使用することになっています。

なお、課税時期とは税金の課税関係が発生する日のことで例えば、相続税であれば被相続人が亡くなった日のことで、贈与税であれば贈与が行われた日のことです。

では、問題です!

課税時期が土日で為替相場がない場合の対応方法で正しいのはどれでしょう?

①課税時期の前後で一番近い日の最終相場

②課税時期の前で一番近い日の最終相場

③課税時期の後で一番近い日の最終相場

答えは

②です。

外貨の邦貨換算では課税時期に最終相場がない場合

課税時期前の一番近い日の最終相場

を使用します。

上場株式の評価では課税時期の前後で一番近い日の最終相場を使用することもありますので、間違いのないように注意が必要です!

どこの金融機関の為替レートを使うのか?

TTBやTTSは金融機関ごとの為替手数料が考慮されたあとの為替レートですので、どこの金融機関の為替レートを使用して財産評価を行うのかによって計算結果が異なります。

そのため、相続税や贈与税の計算を行う上での邦貨換算は

納税義務者(相続人や贈与を受けた人)の取引金融機関が公表するTTBやTTSを使用することとされています。

まとめ

外貨の邦貨換算は相続税を計算するうえで基本中の基本です。

特に外貨預金を評価する際のTTBは仲値かわ為替手数料が差し引かれた金額ですので、納税者に有利な低めの金額ともいえます。

誤って仲値で評価してしまうと評価額が過大となり、相続税を多く払いすぎてしまう結果となりますのでご注意を!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!