配偶者居住権とは?相続税評価額の計算方法は?

近年では「人生100年時代」と言われるほど高齢化社会が進展しています。

高齢化が進んだことで相続開始時点の配偶者も高齢化しているケースが増加していますが、配偶者を亡くした後であってもこれまで通り住み慣れた自宅に住み続けたいという方が多いのではないでしょうか。

配偶者としては、自宅に住む権利を確保しつつ、今後の生活資金も相続しておきたいという心情の方が多いようです。

そこで、新たに創設された配偶者の住処(すみか)を守る権利が「配偶者居住権」です。

今回は2020年4月1日から始まる配偶者居住権と配偶者居住権の相続税評価額計算方法についてわかりやすく解説していきます。

配偶者居住権とは

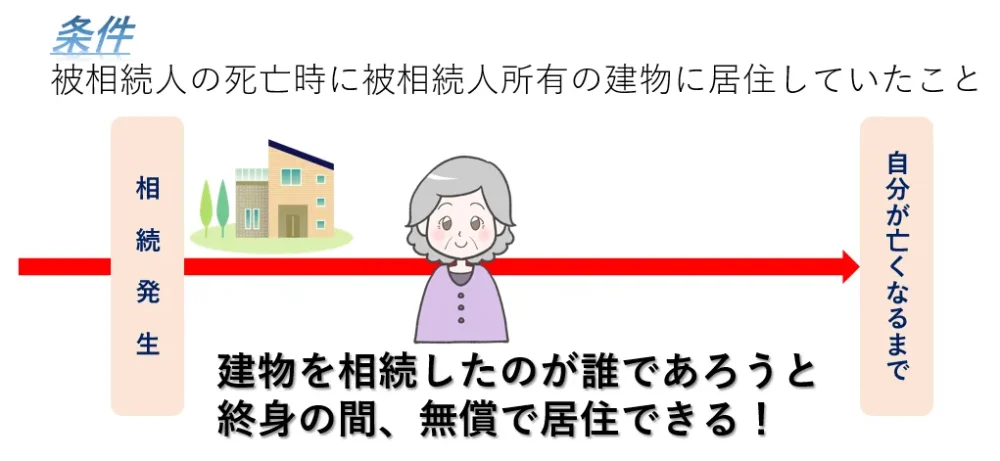

配偶者居住権とは配偶者が被相続人死亡時に被相続人所有の建物に居住していた場合に、その建物に終身の間、無償で居住することのできる権利のことです。

なお、配偶者居住権の施行日は2020年(令和2年)4月1日ですので、2020年3月31日以前に相続が発生した人については対象外とされます。

では、なぜ配偶者居住権という制度ができたのか?

それはこれまでの相続に

「遺留分減殺請求」

や

「高齢者追い出し問題」

があったからです。

それぞれ事件簿としてまとめましたのでイメージしてみてください。

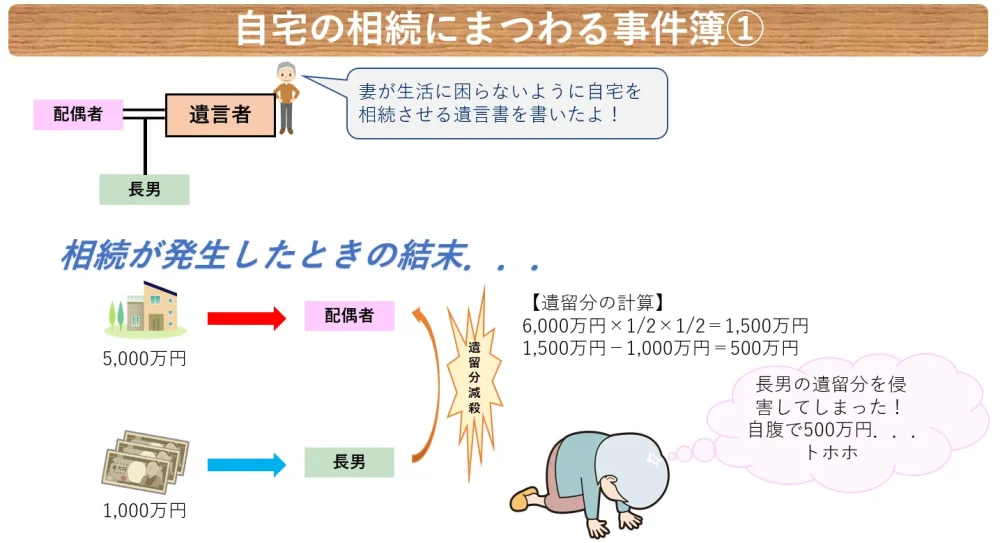

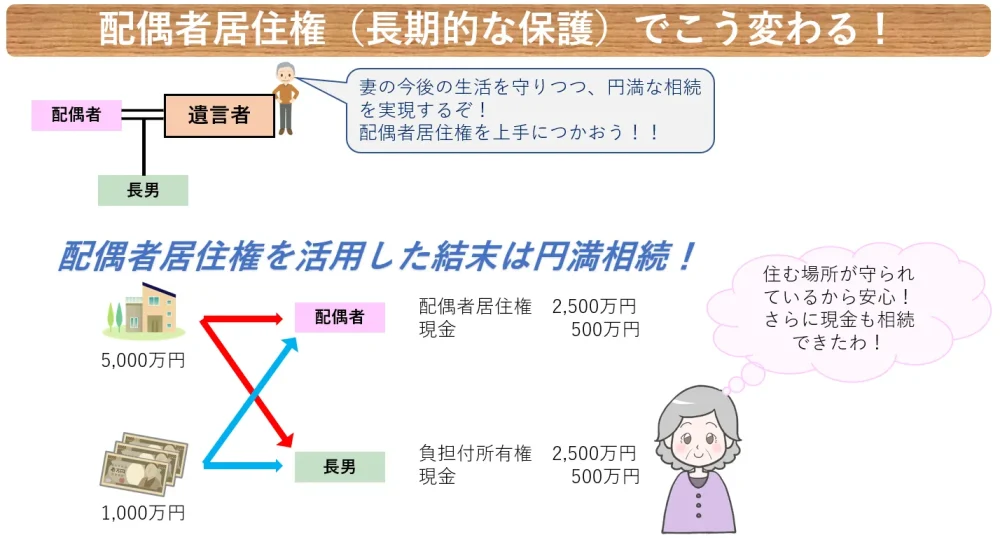

例えば、自宅(5000万円)と現金(1000万円)の方が亡くなったとしましょう。

被相続人は生前に「自宅は配偶者に相続させ、現金は息子に相続させる」という遺言書を書いていました。

自分の取り分が少ない息子は遺留分減殺請求をすることに!

遺留分減殺請求をされた配偶者は自腹で減殺請求額を支払うことに。

といったケースがこれまでの相続では散見されていたのです。

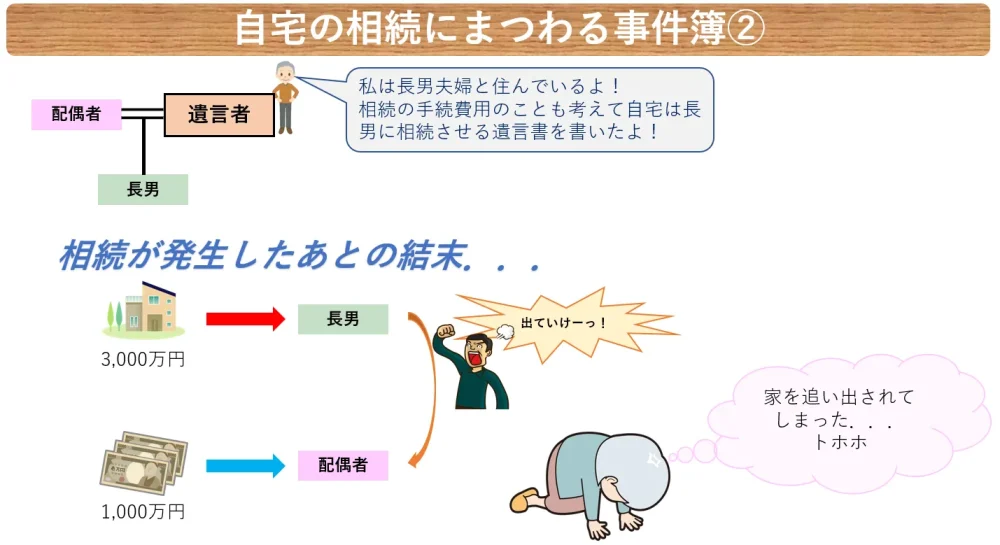

ほかにも例えば、自宅を相続した息子が相続後に豹変!

配偶者は自宅から追い出されることに。

といったケースもこれまでの相続ではみられていました。

そこで!

「遺産分割をできるだけ平等にしつつ、配偶者の住処を守ってやろう!」

と、創設されたのが配偶者居住権で、

配偶者が被相続人の死亡時に住んでいた自宅は配偶者居住権と負担付所有権に細分化して、自宅に住み続ける権利を確保しながら、老後の生活資金も受け取りやすいようにしたわけです。

イメージはこんな感じです。

配偶者居住権の相続税評価方法

配偶者居住権の相続税評価を行うにあたっては、

①配偶者居住権がないと仮定した場合の建物の時価がいくらなのか

②建物の耐用年数が残りどのくらいあるのか

③配偶者居住権の存続期間は何年あるのか

の三点を踏まえた評価を行うことになり、算式にすると以下のようになります。

まず、「建物の時価がいくらであるのか」という話ですが、相続税の財産評価では建物の時価は固定資産税評価額をそのまま使用することになっています。

固定資産税評価額とは毎年4月(地域によっては5,6月の場合あり)に市区町村から送られてくる固定資産税を支払ってくださいという通知書(名寄帳、固定資産税・都市計画税課税明細書という名前)に記載されている価格のことです。

※「課税標準額」ではなく、「価格」や「評価額」と書かれた金額ですので間違えないようにご注意を!

次に「建物の耐用年数が残りどのくらいなのか」という話ですが、これを専門用語で残存耐用年数といいます。

残存耐用年数は建物の構造に応じて定められた

法定耐用年数の1.5倍の年数から築年数を引いた年数

ということになります。

建物の構造に応じた耐用年数と「耐用年数×1.5」については下記の一覧表をご参照ください。

最後が、配偶者居住権の存続期間は何年あるのかという話です。

配偶者居住権の存続期間は原則的には配偶者の終身の間継続しますが、遺言書や遺産分割協議によって存続年数を定めることがあります。そのため状況に応じて以下のように異なる対応を行うことになります。

①配偶者居住権の存続期間が終身の場合

配偶者の平均余命年数

②①以外の場合

配偶者居住権の存続期間

※存続期間が配偶者の平均余命を上回る場合には平均余命年数を使用する。

算式最後の「存続年数に応じた民法の法定利率に応じた複利現価率」については下記をご参照ください。

なお、法定利率は3年に1度見直されることとなっていますのでご注意を!

配偶者居住権の財産評価についてもっと詳しく知りたい方は下記の記事をご覧ください。

文字をクリックすると該当記事のページに移動します!

配偶者短期居住権とは

前述した配偶者居住権と名前のよく似たもので「配偶者短期居住権」という制度も同時に施行されます。

配偶者短期居住権とはその名のとおり短期的に配偶者の居住権を確保する制度のことです。

では、短期的とはどれくらいの期間なのでしょうか?

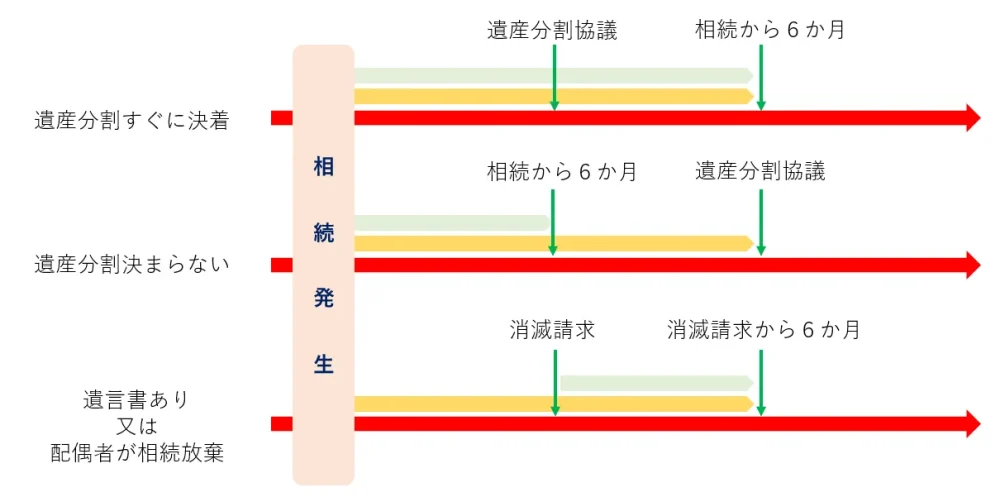

配偶者短期居住権の存続期間は遺産分割の進捗状況や遺言書の有無によって変化します。

①遺産分割協議が6か月以内に決着した場合の存続期間

遺産分割協議が必要な場合で、遺産分割協議が相続開始から6か月以内に決定した場合の配偶者短期居住権は相続開始から6か月間存続します。

②遺産分割協議が6か月以内に決着しない場合の存続期間

遺産分割協議が必要な場合で、遺産分割協議が相続開始から6か月を超えても決定しない場合の配偶者短期居住権は遺産分割協議が決定したことによって建物を相続する人が確定するまでの間存続します。

③遺言書がある場合

遺言書によって配偶者が居住している建物について「○○に相続させる」旨の記載がある場合には、その建物の取得者がその配偶者に対して配偶者短期居住権の消滅申し入れをした日から6か月間存続します。

なお、配偶者短期居住権の消滅の申し入れはいつでも行うことができます。

なお、被相続人の配偶者が欠格事由や廃除によって相続権を失った場合には配偶者短期居住権は認められていません。

これは、欠格事由や廃除が被相続人に対して不相当な行為をしたことに基づくものであり、そうした不相当な行為をした人の居住権を保護する必要性がないと考えられているからです。

まとめ

配偶者居住権を上手に活用することで遺産分割の選択肢を広げることができ、さらには円満相続を実現することができます。

ただし、配偶者居住権の財産評価など専門的な知識も必要なので相続や遺言にさいしては専門家に相談してみることをお勧めします。

税理士事務所レクサーでは相続の専門家として様々な角度からご提案、アドバイスを行っていますのでお気軽にご相談ください!

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!