相続税申告は書面添付制度を行ってくれる税理士に依頼しなさい!

相続税の申告書を税務署に提出すると4、5人に1人の割合で税務調査に入られるといわれています。

しかも、ひとたび税務調査に入られると約83%の確率で否認事項が見つかり、追徴課税と罰金(過少申告加算税や延滞税など)が課せられているという現実があります。

時間も取られ、精神的にも大変な税務調査には可能な限り入られたくないものです。

そこで今回は税務調査に入られる可能性を最小限にできる制度である

『書面添付制度(しょめんてんぷせいど)』

について解説します。

書面添付制度とは

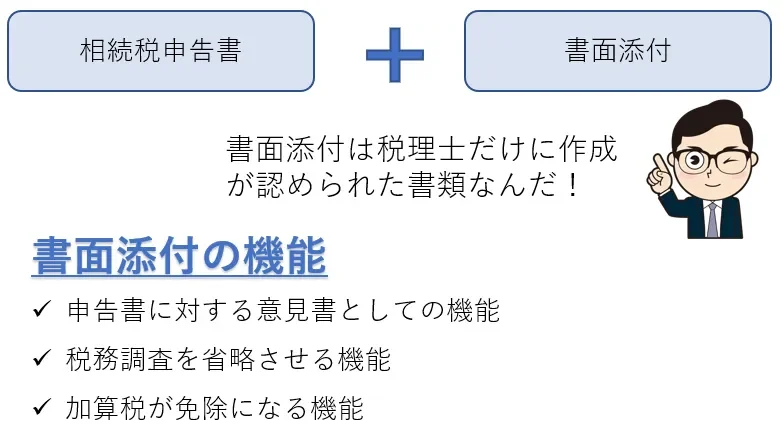

ざっくり説明すると、書面添付制度とは通常の相続税申告書に追加して、税理士としての意見書を添付することのできる制度です。

つまり、書面添付制度は税金の専門家である税理士にしか作成することのできない書類で、自分で相続税の申告をする場合や税理士ではない人に申告書を作成してもらう場合(違法ですが...)には活用のできない制度なのです。

実際の書面添付制度の書類には

①税理士が確認した書類

②申告書の作成にあたって検討した事項

③処理方法の根拠

といった項目を記載していきます。

つまり、書面添付制度には税務署に対して

「税理士である私は○○の書類を精査・整理し、△△の項目について□□の処理を行いました。その根拠は××です。」

といった税理士としての意見書の機能があるのです。

さらに、

「税理士である私は○○や××といった項目についても調べ、確認を行っていますので、税務調査に来て調べる必要ありませんよ!」

という税務署に対するけん制機能も持っているのです。

書面添付制度を利用することによって税理士による意見書としての機能によって相続税申告書に記載された内容の信頼性が向上するため、税務調査のリスクが低下するということはお分かり頂けたかと思います。

しかし、書面添付制度のすごさはそれだけではありません。

それが、

「税務調査を省略させる機能」

です!

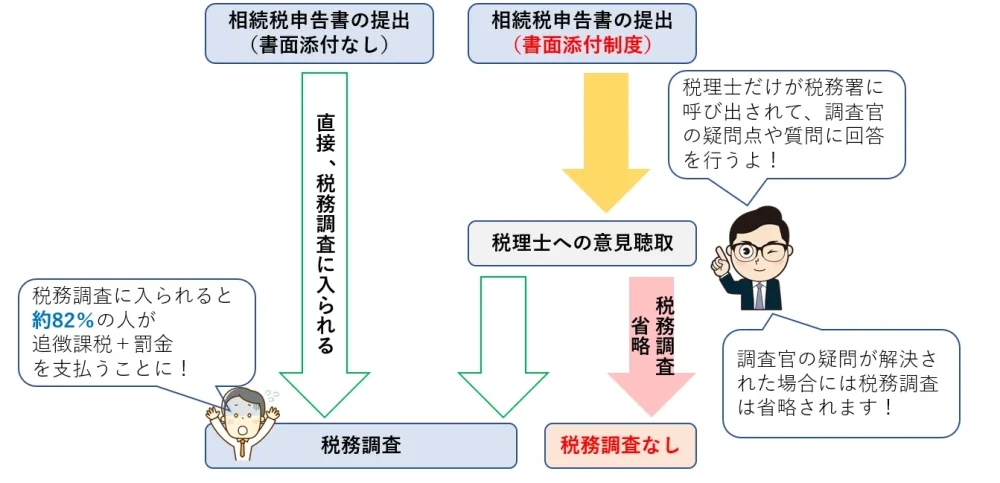

書面添付制度を利用した相続税申告書を提出してもなお、税務署の調査官が疑問に思う点がある場合にはまず、税理士を税務署に呼び出し、質問を行う機会が設けられます。

この機会を「意見聴取」というのですが、

意見聴取を行った結果、疑問点が解消された場合には税務調査が省略されるのです。

書面添付制度の利用がない相続税申告の場合には直接税務調査が行われるのに対して、書面添付がある相続税申告の場合には税理士への意見聴取というワンクッションがあるため、税務調査に発展する可能性が低いのです。

書面添付の有無による違いは下の図のようなイメージです。

いかがですか?

書面添付制度はその仕組み自体が税務調査に入られにくいものとなっているのです。

書面添付制度がいかにすばらしい制度が分かって頂けましたか?

しかし!

書面添付制度のメリットはまだ終わりではありません。

書面添付すると罰金が免除される?

書面添付制度を利用した申告書に財産の計上漏れがあった場合には、罰金が免除されることがあります。

通常の場合、税務調査で財産の計上漏れが発見されると本来支払わなければならなかった税金に追加で過少申告加算税や重加算税といった罰金が課されます。

ところが、書面添付制度を利用した相続税申告書の場合、税理士が税務署に呼び出される意見聴取の段階で財産の計上漏れが指摘され、修正申告を行った場合には過少申告加算税を免除してくれるのです。

税理士は書面添付を嫌がる!?

お客様にとって書面添付制度はめちゃくちゃ良い制度です。

ところが税理士にとっては良いことばかりではありません。

なぜかというと、嘘の記載があった場合、税理士は懲戒処分になるリスクがあるのです。

税理士にとって書面添付制度は税理士生命をかけたリスクある制度ということです。

現実に国税庁の発表によると税理士が作成した相続税申告書のうち書面添付制度の利用がされていた割合は僅か18.2%(平成29年度)です。

書面添付しない税理士の方が圧倒的多数。

なお、税理士事務所レクサーの平成30年の書面添付実績は73%です。

書面添付を行わなかった案件は小規模宅地等の特例によって納税はないが相続税申告は必要だったケースや、申告期限直前に依頼を受けたことによって書面添付をできなかった場合がほとんどです。

まとめ

書面添付制度は税務調査のリスクが減少する素敵な制度です。

しかも、もし申告漏れが見つかっても罰金が免除されることがあるというオマケつきです。

お客様にとっては良いことばかりの書面添付制度ですが、税理士にとっては懲戒処分になるリスクを背負った危険な制度という側面もあるため、書面添付制度を活用してくれない税理士がほとんどです。

相続税申告をする際の税理士選びでは必ず「書面添付を行ってくれるのか?」を確認するようにしましょう。

税理士事務所レクサーでは原則としてすべての相続税申告書に書面添付を行っております。

※申告非課税案件や申告期限直前にご依頼頂いた案件には書面添付を行えないことがあります。

※H30年書面添付実績73%

書面添付制度の活用による税務調査に入られにくい相続税申告を行いたい方は名古屋の相続税申告専門税理士事務所レクサーにお任せください。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!