普通養子と特別養子のちがいとは?民法改正最新版(令和元年6月7日)

令和元年6月7日に特別養子縁組の対象年齢が6歳未満から15歳未満に引き上げる民法改正が成立しました。

相続税の節税対策としてもよく使われることのある養子縁組制度ですが制度の中身は意外と知らない方が多いのではないでしょうか?

そこで今回は養子縁組制度について解説していきます。

養子縁組には2種類ある!?

みなさんは養子縁組制度が2種類あることをご存知ですか?

具体的には養子といっても

「普通養子(ふつうようし)」

「特別養子(とくべつようし)」

があります。

普通養子か特別養子なのかによって制度の使い方や規制、相続権、相続税上の取り扱いなど多くの違いがあります。

特別養子縁組は年齢制限がある!

特別養子縁組の目的は虐待や貧困などを理由に適切な養育を受けられない子供を救済するための制度です。

そのため特別養子縁組を行うためには下記の条件を満たしたうえで、家庭裁判所に認められる必要がありました。

①実父母(実親)の同意

実親が意思表示をできない場合や虐待などの特別な事情がある場合を除いて特別養子縁組を行うためには実親の同意が必要。

②養親の年齢制限

特別養子縁組の養親となるためには夫婦共同で縁組をすることが必要で、養親が25歳以上であることが必要。ただし、一方が25歳以上であれば、もう一方は20歳以上であれば養親となることができる。

③養子の年齢制限(改正前)

家庭裁判所に特別養子縁組の審判を請求する時点で特別養子となる予定の子が6歳未満であることが条件。ただし、特別養子となる予定の子が6歳に達する前から養親となる予定の方に監護されていた場合には8歳に達するまで家庭裁判所へ審判の請求が可能。

④半年間の監護

特別養子縁組が成立するためには6か月以上監護していることが必要。

今回民法改正が行われたのは

③養子の年齢制限

の部分です。

これまでは原則として6歳未満であることが条件だったのですが、15歳未満であることに引き上げが行われました。

普通養子と特別養子の違い① ~縁組の成立~

普通養子縁組は養親と養子の同意によって成立します。

特別養子縁組は原則として養子になる予定の子の実父母の同意が必要で、さらに家庭裁判所に認めてもらうことによって成立します。

普通養子と特別養子の違い② ~要件~

普通養子縁組は養親が成年に達していることが必要で、養子が養親の尊属又は養親の年長者ではないことが要件とされています。つまり、養子の方が年下であることが条件です。

特別養子縁組は夫婦共同で養子縁組することが必要で、養親が原則25歳以上(夫婦の一方が25歳以上であれば、もう一方は20歳以上でOK)であることが必要で、養子が原則6歳未満(改正後は15歳未満)であることが要件とされています。

普通養子と特別養子の違い③ ~親族関係~

普通養子縁組の場合には実父母との親族関係を継続したまま、新たに養親との親族関係を構築することになります。

特別養子縁組は実父母との親族関係が終了し、養親との親族関係のみとなります。

相続の場面で考えると普通養子縁組であれば養子となった子は実父母と養親のいずれの相続権も有することになります。

逆に特別養子縁組は実父母との親族関係が終了しているため実父母の相続人とはならず、養親の相続権のみ有することになります。

普通養子と特別養子の違い④ ~相続税(基礎控除)~

相続税には基礎控除(きそこうじょ)というものがあります。

基礎控除は「3,000万円+600万円×法定相続人の数」で計算され、この基礎控除の金額を上回った場合のみ相続税の申告をすることになります。

例えば、法定相続人が3人であれば基礎控除は

3,000万円+600万円×3人=4,800万円

ですので、財産が4,800万円を超えた場合には相続税の申告が必要となります。逆に4,800万円以下であれば相続税の申告は必要ありません。

勘のいい方であればお気づきかもしれませんが法定相続人が増えれば増えるほど基礎控除額が大きくなり、相続税が安くなるということです。

悪知恵の働く方はこう考えるかもしれません。

「親族全員を養子にすれば相続税がめっちゃ安くなる!!」

ところが税務署がそれは許しません。

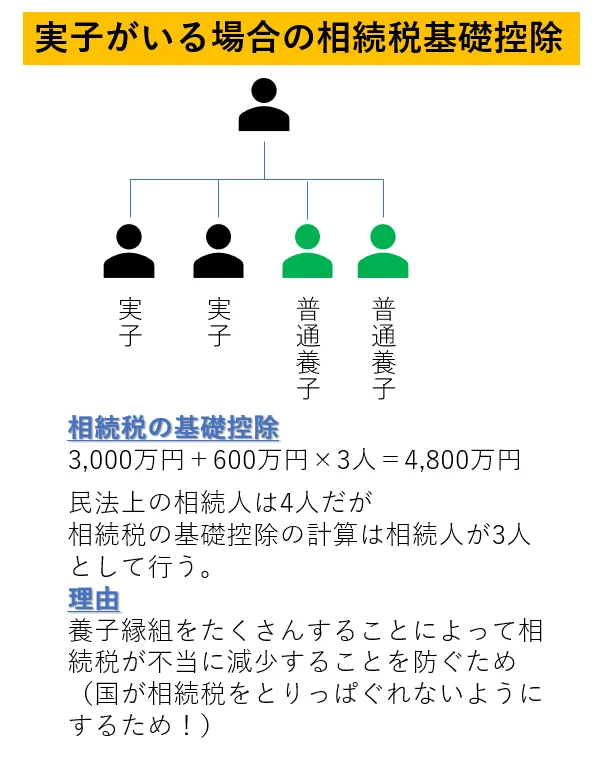

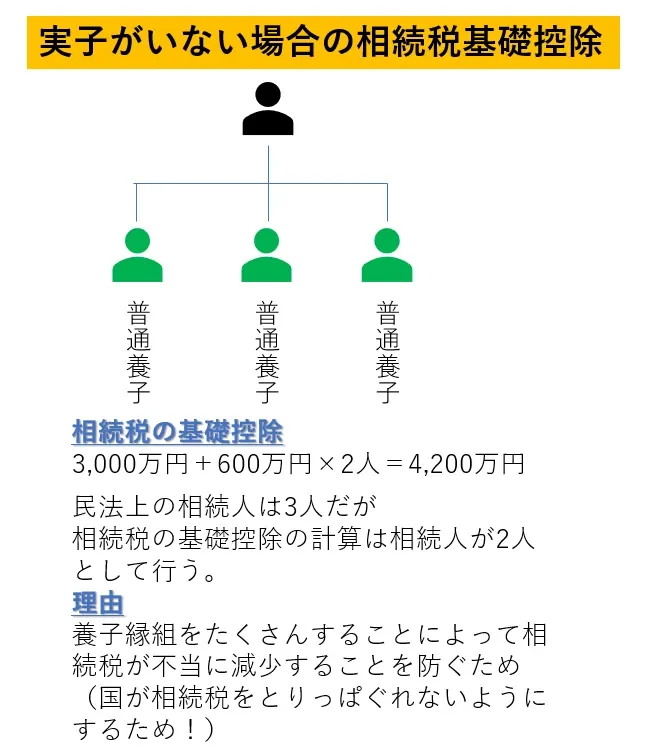

普通養子の場合には相続税の基礎控除を計算する上で法定相続人の数に入れることのできる養子の数について次の状況に応じて制限を受けることがあります。

実子がいる場合は1人

実子がいない場合は2人

ここまでが普通養子の場合の相続税基礎控除についてです。

では特別養子の場合はどうでしょう?

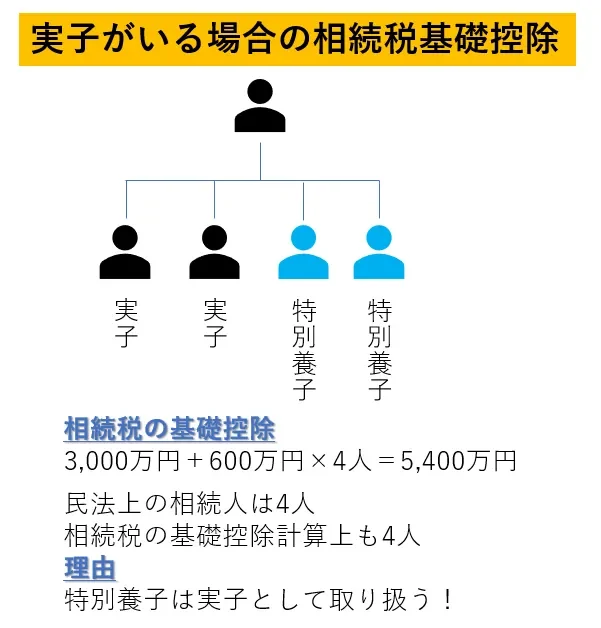

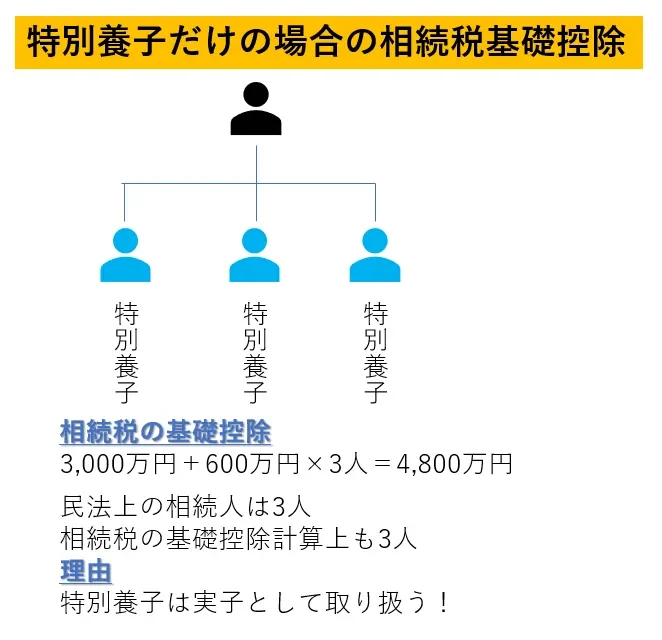

特別養子の場合には普通養子のような制限を受けることはまったくありません。

極端な話こんなケースがありえるということです。

いかがですか?

特別養子は相続税の基礎控除を計算するうえで例外的に実子として計算することになります。

なお、連れ子養子も実子として基礎控除の計算をします。

まとめ

普通養子と特別養子の違いを理解して頂けましたか?

特別養子は「子供の救済」が目的ですのでケースとしてはかなり珍しいものです。

一般的な相続対策に使用されるのは普通養子ですが、養子縁組をきっかけに相続争いに発展してしまうケースもありますので養子縁組の検討は慎重に!

名古屋で相続相談するなら相続専門のレクサーにお任せください。

親身になってご相談に対応させて頂きます。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!