Q&A:共有地の小規模宅地特例の適用面積はどれだけ?

相続税の計算を行うにあたって「小規模宅地等の特例」が適用できるかどうかは納税金額に大きな影響を及ぼします。

今回はそんな小規模宅地特例の中でも被相続人とその親族が共有している土地について小規模宅地特例を適用させる場合の適用面積についてQ&A形式でご回答します。

Question

小規模宅地特例の適用を考えている土地が被相続人と配偶者の共有となっており、それぞれ2分の1ずつの持分を所有していました。小規模宅地特例の適用面積は敷地全体の面積でしょうか?それとも特殊な計算式があるのでしょうか?

Answer

被相続人が持分を所有している土地の小規模宅地特例については、敷地面積に被相続人の持分を乗じて計算した面積を使用して下記の状況別に適用面積を判定します。

「(敷地全体の面積)×(持分)≦限度面積」の場合には

上記計算式で計算した面積が適用面積となります。

「(敷地全体の面積)×(持分)>限度面積」の場合には

限度面積が適用面積となります。

なお、限度面積は下記のとおりです。

特定居住用⇒330㎡

特定事業用又は特定同族会社事業用⇒400㎡

貸付事業用⇒200㎡

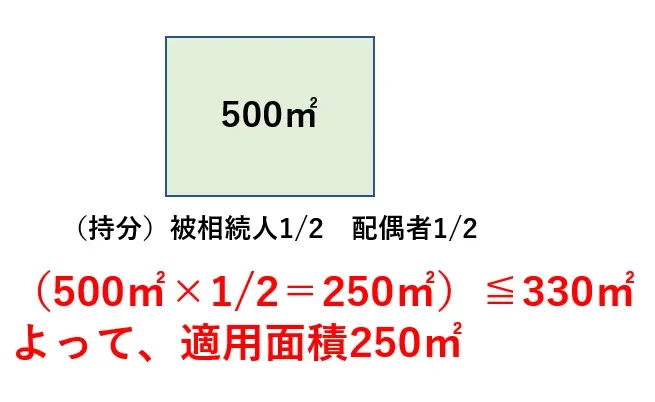

例えば、被相続人が持分2分の1を所有する500㎡の土地について小規模宅地等特例(特定居住用)を適用する場合だと下記のようになります。

まとめ

小規模宅地特例は相続税を大きく節税させることができる制度です。

特に「特定居住用や特定事業用、特定同族会社事業用」と「貸付事業用」を併用適用する場合には適用面積がどれだけなのかは非常に重要な問題となりますので、誤りのないように注意が必要です。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!