医療法人の相続対策!持分ありなしとは?

医療法人の相続対策を考える上で最初に確認すべきことがあります。

それは、持分ありか?持分なしか?

医療法人は「持分あり」と「持分なし」の2種類に分けられるのですが、自分の病医院がどちらに該当するのかによって今後の対応は大きく異なります。

そこで、この記事では名古屋の相続税専門税理士が医療法人の持分ありなしについて解説していきます。

ドクターや医療法人の経営に携わっている方は是非参考にしてみて下さい。

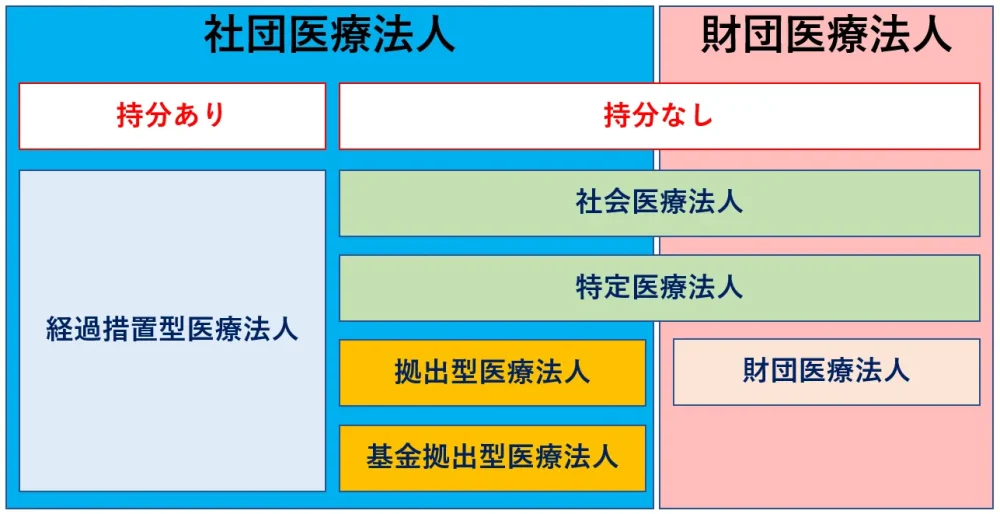

医療法人の体系

医療法人には「社団医療法人」と「財団医療法人」があり、そのほとんどは社団医療法人です。

財団医療法人は、金銭等の寄付によって設立されるため、出資持分が存在しません。つまり、「持分なし」医療法人に該当することとなります。

これに対して、社団医療法人は、金銭等の出資又は拠出によって設立されます。

ちなみに、出資の場合には持分の概念がありますが、拠出の場合には持分の概念はありません。

ここで大切なのが平成19年4月1日という日付です。

平成19年(2007年)3月31日以前に設立された医療法人は金銭等の出資により設立されるため持分あり、4月1日以降に設立された医療法人は金銭等の拠出により設立されるため持分なしということになります。

なお、平成19年3月31日以前に設立された持分あり医療法人のことを「経過措置型医療法人」といいます。

これは、平成19年4月から医療法が改正され、それまでは定款に出資持分を規定することが義務付けられていたのですが、平成19年4月1日以降は「持分あり」医療法人を設立することができなくなったためです。

簡単にまとめると、

平成19年(2007年)3月31日までに設立された医療法人は「持分あり」医療法人で、

平成19年(2007年)4月1日以降に設立された医療法人はすべて「持分なし」医療法人ということになります。

持分ありと持分なしの違い

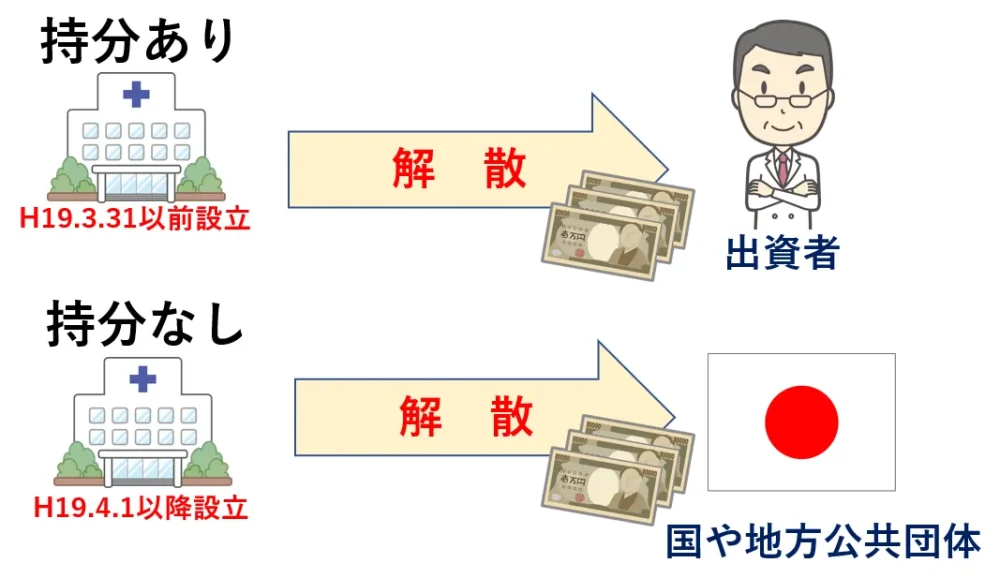

出資持分ありと出資持分なしでは医療法人が解散したときの財産が誰のものになるのかが異なります。

平成19年3月31日以前に設立された出資持分あり医療法人が解散した場合、医療法人の財産は開業時に出資を行ったドクターのものとなります。

逆に出資持分なし医療法人が解散した場合には、解散時に残っていた財産は国や地方公共団体のものとなります。

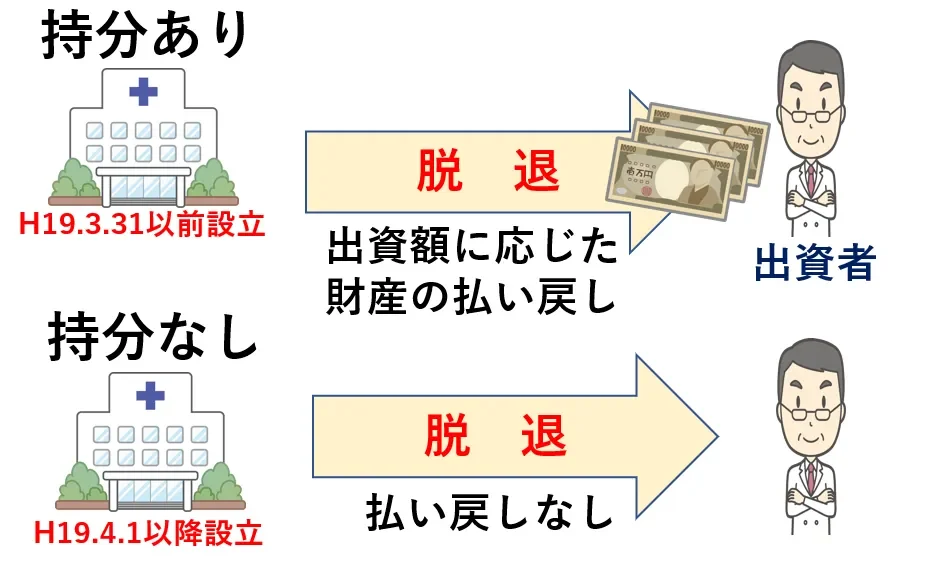

持分ありなしの違いは解散時の財産の帰属だけではありません。

例えば、友人と500万円ずつ支払って医療法人を開業し、その後、医療法人は2億円の財産を築き上げました。高齢になったこともあり、一人が医療法人を脱退することになりました。

このような場合、平成19年3月31日以前に設立した持分あり医療法人であれば、脱退に伴って出資額に応じた財産の払い戻しをしなければいけません。

この事例の場合には開業時に500万円ずつ支払って、現在2億円の財産を築いているため半分の1億円を支払うことになります。

逆に平成19年4月1日以降に設立した持分なし医療法人の場合、脱退に伴って財産を払い戻す必要はありません。

つまり、持分あり医療法人への出資は財産的価値があるということになります。

医療法人オーナーの相続税

持分あり医療法人に出資をしているドクターは医療法人が解散した場合には残余財産が分配され、医療法人を脱退した場合には払い戻しを受けることができます。

つまり、持分あり医療法人の出資持分には財産的価値があり、相続や贈与の際に相続税や贈与税が課されることになります。

そして、医療法人は株式会社と異なり、配当金の支払が禁止されていますので設立から月日が経過するほど財産を多く築く傾向があり、出資持分も自然と高額になります。

例えば、持分あり医療法人の設立から長い年月が経過し、医療法人が5億円の財産を築き、ドクターが亡くなったとしましょう。ドクター個人の財産は1億円と医療法人への出資持分5億円の合計6億円、相続人は子供2人です。

この場合の相続税は1億9710万円です。

ここで問題なのが、財産のほとんどが出資持分ということです。

医療法人の出資持分が高額であっても、医療法人の資産の多くが病院の土地や建物、医療機器など、病院経営に欠かせないもので、相続税を支払うために出資持分を払い出すことができるだけの現金がないケースがほとんどです。

仮に、現金をなんとか払い出すことができたとしても、今後の病院経営に影響を及ぼす可能性もあります。

これが、医療法人オーナーであるドクターの相続税問題です。

しかし、問題は相続税だけではありません。

遺産分割でも大きな問題点を抱えています。

医療法人オーナーの遺産分割問題

先ほどの例と同じようにドクター個人の財産は1億円と医療法人への出資持分5億円の合計6億円、相続人は子供2人としましょう。

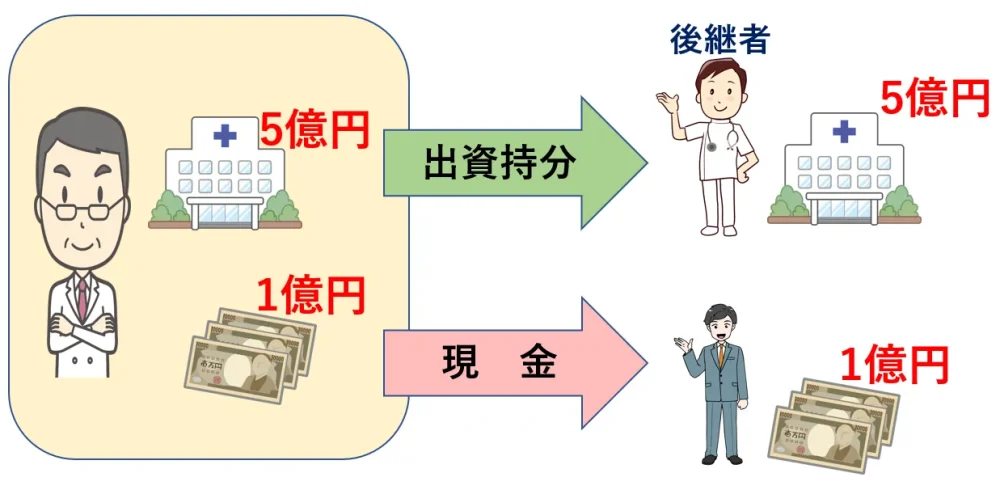

子供のうちの一人は医者で、一人は会社員です。

もちろん、会社員の子供に病院を継いでもらうわけにはいかないため、医者をやっている子供に自分の医療法人を継いでもらいたいと考えるでしょう。

そこで、思いついた遺産分割案がコチラ

これでは兄弟間の取り分がアンバランスです。

本来、相続人が子供のみの場合、子供の数で頭割りした割合が法定相続分となりますので、今回のように子供2人のケースだとそれぞれ法定相続分が2分の1となります。6億円の2分の1なので3億円分の権利があるということになります。

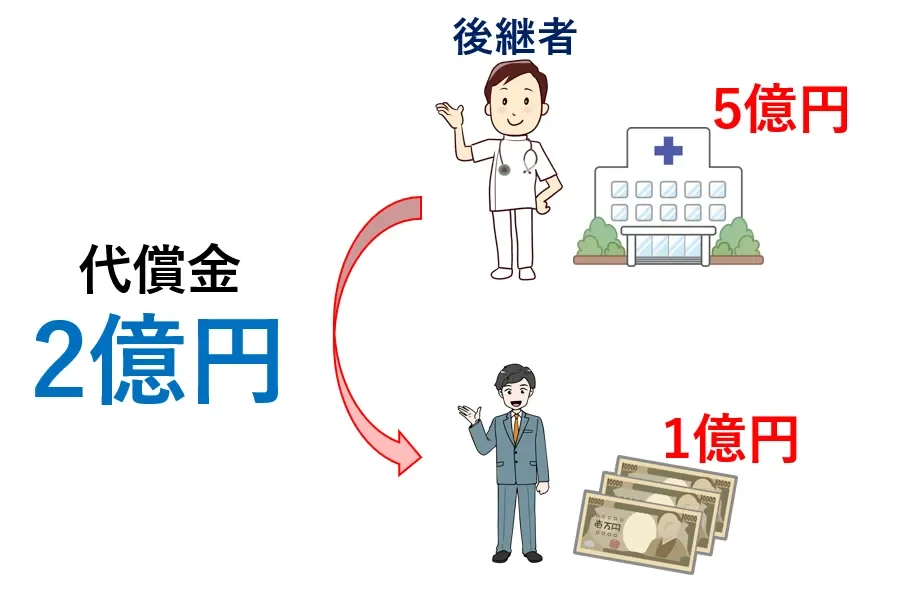

この不平等を埋めようと思うと、病院を継いだ子供が代償金2億円を支払って初めて平等な遺産分割となります。

相続税に加えて代償金の支払となるとかなり大変ですよね。

仮に、代償金の支払をしなくても良かったとしても、医療法人の出資持分は簡単に換金できるものではありませんので、自分で相続税を支払うお金を用意する必要があります。

非現実的のように思われるかもしれませんが、これが持分あり医療法人オーナーのドクターが抱える相続問題の現実です。

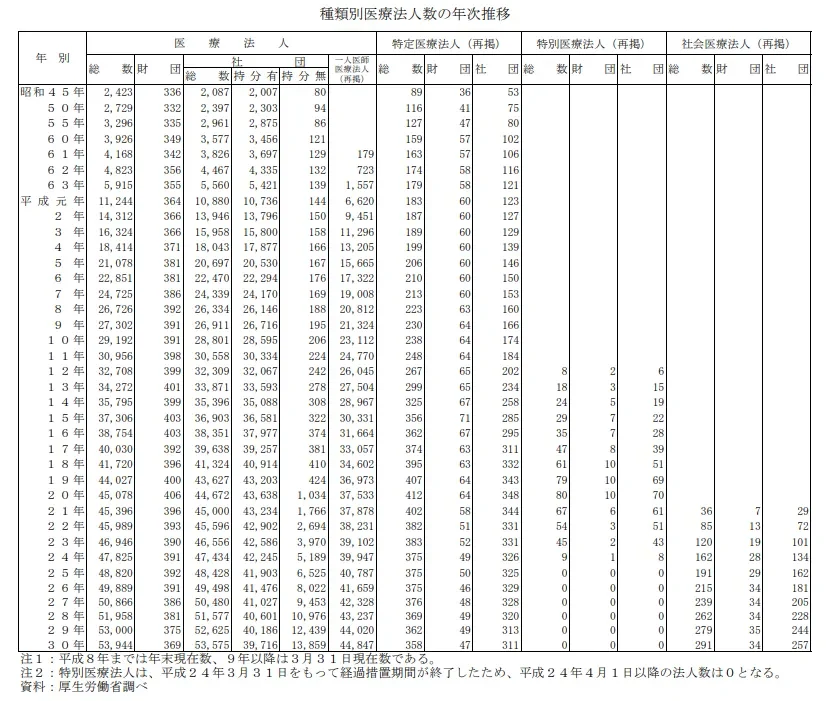

ちなみに、平成29年時点では医療法人は53,000法人あり、その中で持分あり医療法人は40,186法人、持分なし医療法人12,814法人となっており、平成30年時点で医療法人は53,944法人あり、その中で持分あり医療法人は39,716法人、持分なし医療法人14,228法人となっています。

持分あり医療法人が減少していることにお気づき頂けるかと思いますが、平成19年4月1日以降は持分あり医療法人は設立できませんので、持分あり医療法人が解散したり、相続問題を解決するため持分なし医療法人へ移行する病医院が増えているため持分あり医療法人が減少したといえるでしょう。

まとめ

持分あり医療法人は株式会社の株価対策と同様に出資持分の評価額を減少させる対策を行うことが可能です。

また、持分ありから持分なしに移行して相続税の課税を受けないようにすることも可能です。

持分なし医療法人への移行手続き自体は簡単ですが、一定の条件を満たした上で移行しなければ医療法人に贈与税が課税されるなど思わぬ課税を受けることになりますので注意が必要です。

病医院の相続は、相続の中でも特殊な分野です。

税理士事務所レクサーでは、相続専門の税理士事務所として病医院の事業承継、医師や歯科医師の相続までサポートさせて頂きますのでお気軽にご相談下さい。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!