医療法人の相続対策!持分ありからなしへの移行とは

医療法人には「持分あり」と「持分なし」があり、持分あり医療法人の場合にはドクターに相続が発生した際に出資持分が相続税の対象とされます。

医療法人は配当金の支払いが禁止されているため設立から長い年月が経過すると財産が多くなる傾向があり、自然と相続税も高額になりがちです。

そこで、この記事では名古屋の相続税専門税理士が持分あり医療法人から持分なし医療法人への移行による相続対策について解説していきます。

ドクターや医療法人の経営に携わっている方は是非参考にしてみて下さい。

持分あり医療法人とは

持分あり医療法人とは平成19年3月31日以前に設立された社団医療法人のことで、「持分の定めのある医療法人」と「出資額限度法人」の2種類に分けられます。

持分の定めのある医療法人とは脱退時に出資持分に応じた払い戻しや医療法人の解散時に出資持分に応じた残余財産の分配を受けることのできる社団医療法人のことで、出資額限度法人とは脱退時の払い戻しや医療法人の解散時の分配が払込出資額に制限された社団医療法人のことをいいます。

この二種類の医療法人をまとめて「経過措置型医療法人」といいます。

なお、平成19年4月1日から医療法が改正され、平成19年4月1日以降は「持分あり」医療法人を設立することができなくなっています。

そのため、平成19年4月1日以降に設立されたすべての医療法人は持分なしということになります。

持分あり医療法人の特徴

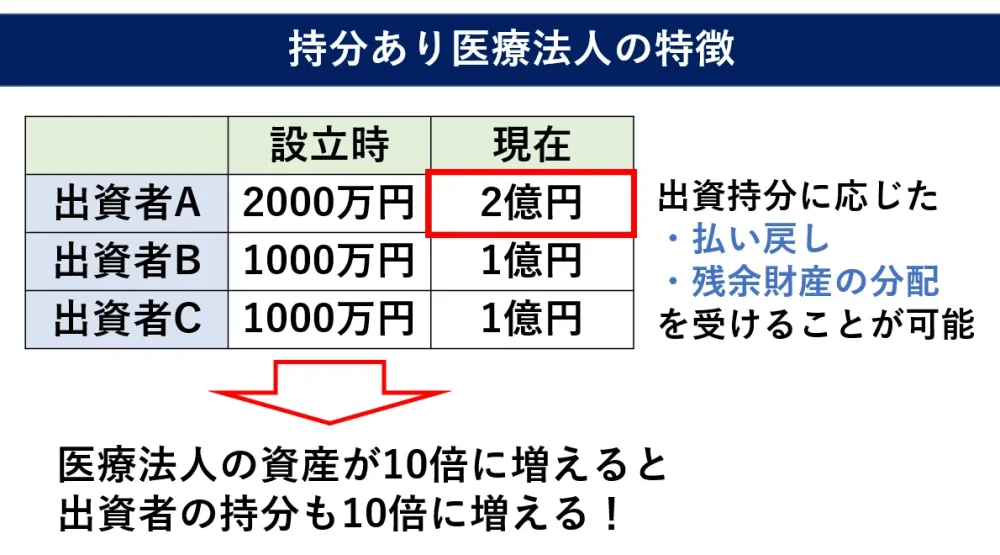

持分あり医療法人はその設立時の出資額の割合に応じて持分割合が決定することになります。

例えばAは2000万円、BとCは1000万円ずつの合計4000万円を出資して医療法人を設立しました。

その後、医療法人の財産は設立時の10倍に増え、4億円になったとしましょう。

この場合、医療法人の財産が10倍に増えると、出資者の持分も10倍に増えることになります。

つまり、Aは2億円、BとCは1億円ずつの出資持分を持っていることになります。

一見すると、

「財産が増えていいじゃないか!」

と思うかもしれませんが、実はさまざまなリスクが潜んでいます。

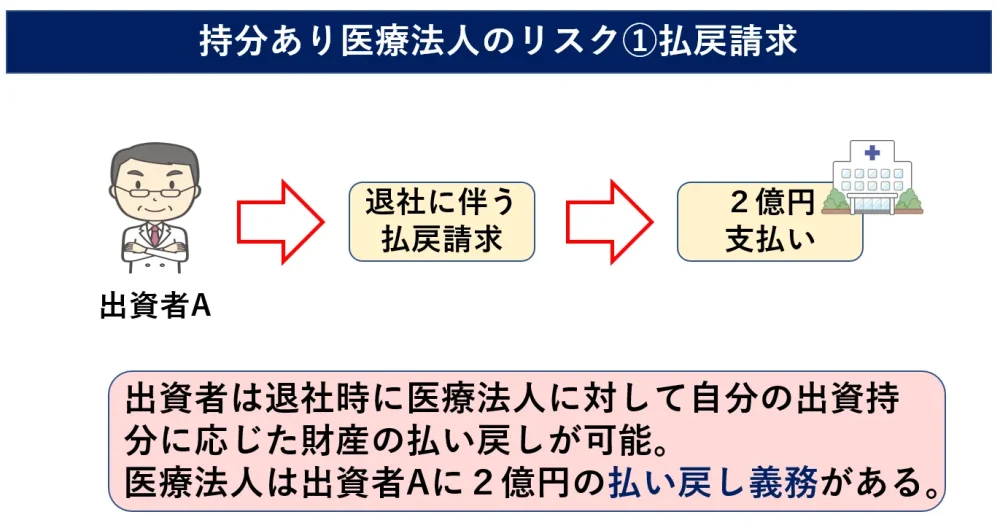

まず一つ目のリスクが払戻請求のリスクです。

持分あり医療法人の出資者は脱退(退社)時に出資額に応じた財産の払戻しを請求することができます。

例えば、先ほどの例でいくと出資者Aが脱退する場合には医療法人はAに対して2億円を払い戻す義務が生じることになります。

金額が少額な場合にはまだしも、数千万円、数億円の払い戻し請求が行われた場合には病院経営に支障を来す恐れがあります。

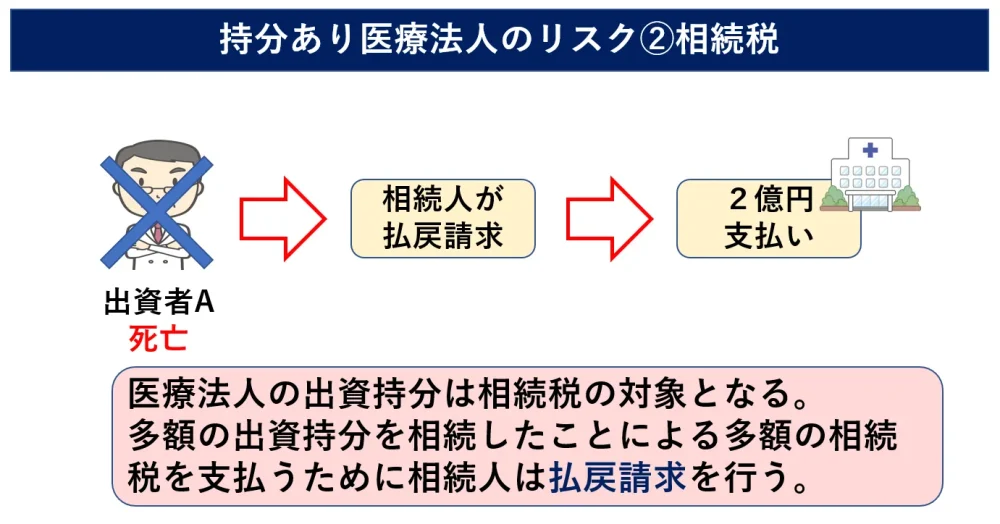

また、払戻請求のリスクは出資者の脱退時だけではありません。

例えば、出資者に相続が発生した場合には、その相続人は医療法人の出資持分を相続することになります。

つまり、多額の出資持分を相続した場合には、多額の相続税が発生するため、相続人は納税資金に充てるために医療法人に対して払戻請求を行うことが考えられます。

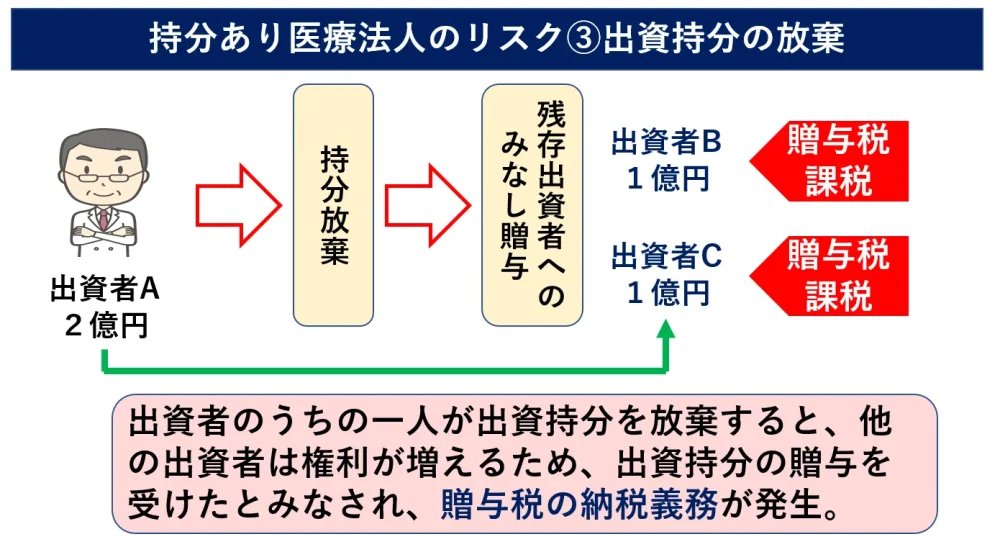

では、払戻請求によって病院経営に支障が出ないようにするために出資持分を放棄した場合にはどうなるでしょうか?

例えば、先ほどの例で出資者Aが2億円の持分を放棄すると、出資者Aから残りの出資者に出資持分の贈与が行われたとみなされます。

これは一人の出資者が持分放棄を行ったとしても医療法人の財産金額に変化はなく、残りの出資者からみれば、払戻請求が可能な金額が増えるためです。

つまり、出資者Aが持分放棄を行うと残りの出資者BとCはそれぞれの出資割合に応じた出資持分(今回のケースでは1億円ずつ)の贈与をうけたことになります。

もちろん、贈与を受けていますので贈与税が課税されることになります。

仮に、今回のケースのように1億円の出資持分の贈与を受けたとみなされると、贈与税は5039万5千円となりますので、安易に持分放棄をしてしまうと他の出資者に迷惑をかけることになります。

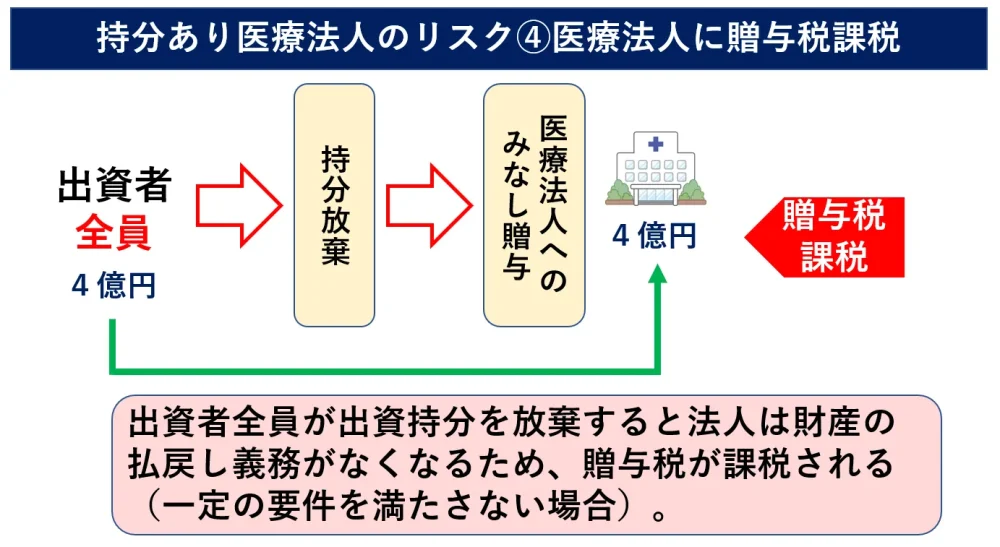

「出資者の一人だけが持分放棄すると他の人に迷惑がかかるのであれば、出資者全員で持分放棄しよう!」

そう考えられる方もいらっしゃるかもしれません。

ところが、この場合には原則として医療法人に贈与税が課せられることになります。

つまり、医療法人としては出資者全員が持分放棄を行えば財産の払戻し義務がなくなるため、その分の利益を受けたと認定されるのです。

今回の例のように出資者全員の持分合計4億円が放棄されると医療法人は4億円の贈与を受けたことになり、贈与税負担が生じることになります。

このようなケースの場合で医療法人に贈与税が課されない非課税基準があるのですが、役員数が理事6人以上、監事2人以上や同族親族の役員数が総数の3分の1以下であるなどハードルの高い条件が付けられていました。

そのため、実質的には非課税基準を満たして贈与税が非課税とされるのは難しい状態でした。

そこで、この問題を解決できるのが今回のテーマである「持分ありからなしへの移行」です。

持分ありからなしへの移行

持分あり医療法人が持分なし医療法人に移行するためには出資者全員が出資持分を放棄することになります。

前述したとおり、通常、出資者全員が持分放棄した場合には医療法人に対して贈与税が課税されることになります。

ところが、ある一定の条件を満たすことで医療法人の納税猶予を活用できれば、この贈与税課税を回避することが可能です。

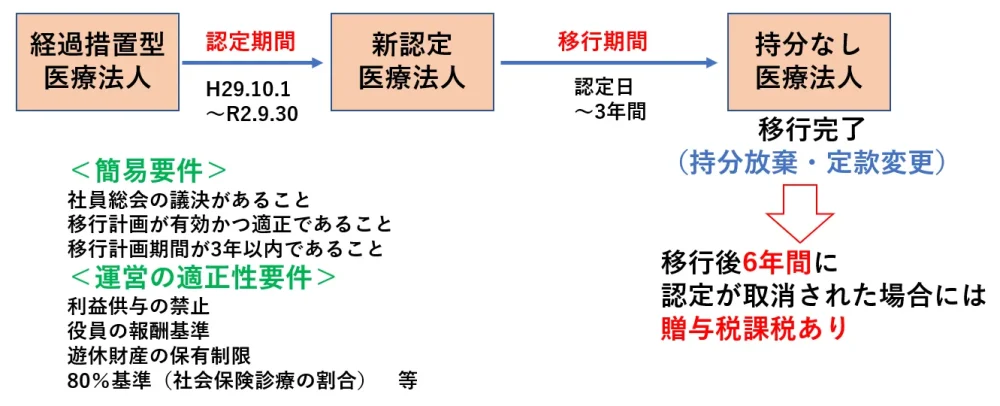

持分あり医療法人はまず令和2年9月30日までに持分なし医療法人への移行計画について厚生労働大臣に認定を受けます。

認定後は3年以内にすべての出資者が持分放棄を行い、定款を変更します。

通常、この持分放棄時点で医療法人に対して贈与税課税が行われますが、厚生労働大臣の認定を受けた持分あり医療法人(「新認定医療法人」といいます)はその時点では贈与税が課税されません。

なお、認定が取り消された場合等には贈与税が課されることになりますのでご注意を!

まとめ

医療法人オーナーのみなさん!

皆さんは顧問税理士から相続や事業承継についてアドバイスをもらえていますでしょうか?

もし、アドバイスをもらえていないのであれば、近い将来、思いもよらない高額な税金の支払いが待っているかもしれません。

まずは、医療法人の出資持分がどのくらいで、自分に相続が発生した場合そのくらいの相続税が発生するのか確認をしてみましょう。

もし、相続税が多額になりそうであれば持分なし医療法人への移行を検討してみてはいかがでしょうか?

税理士事務所レクサーでは、相続専門の税理士事務所として病医院の事業承継、医師や歯科医師の相続コンサルティングを行っておりますのでお気軽にご相談下さい。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!