家附の継子とは?相続人になる?2割加算の適用は?

相続専門の税理士事務所レクサーの伊東秀明です。

皆さんは「家附の継子」をご存知でしょうか?

まず、「なんて読むんだ?」と疑問をもつことでしょう。

これ、「いえつきのけいし」と読むんです。

今回はそんな「家附の継子」に関して、民法と相続税法の視点から解説していきます。

相続法の歴史

相続の適用に際しては①旧民法②民法の応急措置法③新民法の3つに分けられます。

①旧民法(昭和22年5月2日以前に開始した相続)

旧民法は家督相続でした。家督相続の時代には継親子(けいしんし)も法定血族として相続権が認められていました。

なお、継親子とは「夫の先妻の子と後妻」や「妻の先夫の子と後夫」の関係のことです。

②民法の応急措置法(昭和22年5月3日から昭和22年12月31日の間に開始した相続)

正式には「日本国憲法の施行に伴う民法の応急的措置に関する法律」といい、家督相続は廃止されました。

③新民法(昭和23年1月1日以後に開始した相続)

旧民法に対して新民法では継親は親権を持たず、継親子はお互いに相続権を有しません。そのため、親子関係を生じさせるためには養子縁組を行うことが必要です。

なお、昭和23年の施行から現在に至るまでに相続分や代襲相続などに関して様々な改正が行われています。

家附の継子(いえつきのけいし)とは?

民法附則26浄1項では「応急措置法施行の際、戸主が、婚姻または養子縁組により他家から入った者であるとき、家附の継子は、新法施行後に開始される相続につき嫡出子と同一の権利義務を有する。」と規定されています。

つまり、

家附の継子は相続人になる

ということです。

では、家附の継子とはどんな子のことでしょうか?

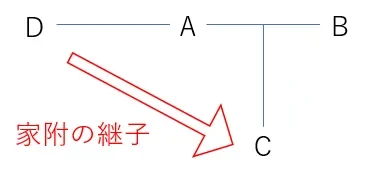

家附の継子とは、女性Aの家に男性Bが入婿婚姻して子供Cが生まれます。その後入婿Bの死亡または入婿Bとの離婚によって婚姻が解消した後に、男性Dと入婿婚姻した場合のDからみたCのことです。

なお、家附の継子は戸籍上「継子男」「継子女」と記載されるようです。(実物は見たことありません...)

家附の継子(いえつきのけいし)は相続税が2割加算!?

相続税法18条では被相続人の

①一親等の血族

②配偶者

以外の者の相続税については2割加算すると規定されています。(代襲相続の場合は例外あり)

では、家附の継子は2割加算の対象でしょうか?

家附の継子は嫡出子と同一の権利義務を持つ相続人とはなりますが、親族関係は姻族です。

つまり、血族ではないため2割加算の対象となります。

まとめ

今回は民法附則26条を取り上げましたが、相続では過去の法律との関係性や繋がりを理解していなければ対応できない事案が多数存在します。

特に今回ご紹介した家附の継子のケースでは、相続人の確定を誤ってしまうと一度整ったかのように思われた遺産分割協議であっても無効になり、相続税の計算では基礎控除額「3,000万円+600万円×法定相続人の数」の計算間違い、2割加算の漏れなど芋づる式にミスを犯すこととなってしまいます。

そのため、相続手続き(遺産分割協議や相続税申告)を行う際には、相続に関係するあらゆる法律について把握しておくことが必要です。

税理士事務所レクサーは相続専門の事務所として、お客様の相続手続きを全力でサポート致しますので、相続でお困りの方は是非ご相談下さい。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!