土砂災害特別警戒区域内にある土地の相続税評価額は大幅減額が可能!

名古屋の相続専門税理士事務所レクサーの伊東秀明です。

平成31年から新たに導入された土地評価方法に「土砂災害特別警戒区域内にある宅地の評価」があります。

この「土砂災害特別警戒区域内にある宅地の評価」を適用すると土地の相続税評価額を大幅に減額させることができます!!

そこで今回は「土砂災害特別警戒区域内にある宅地の評価」を適用するための条件や調査方法、評価方法について解説していきます。

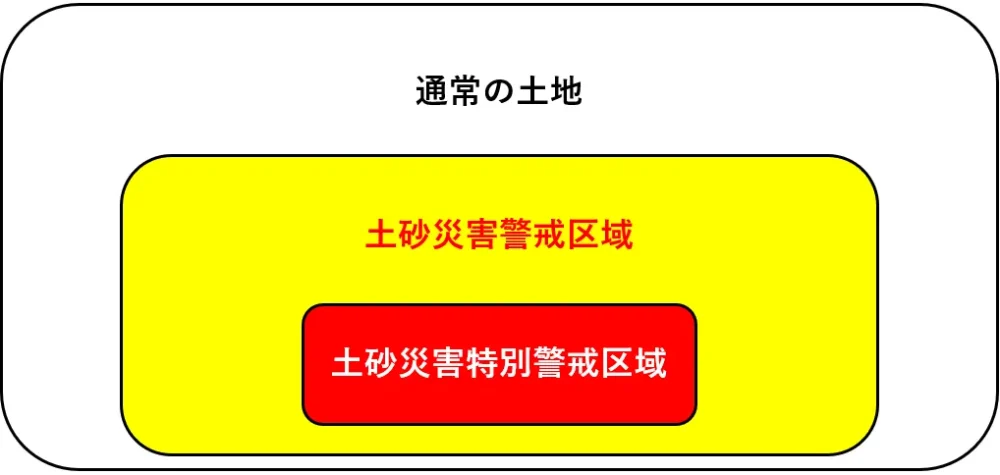

土砂災害防止法では急傾斜地の崩壊等が発生した場合に、住民等の生命や身体に危害が生じる可能性のある区域を土砂災害警戒区域として指定しています。

土砂災害特別警戒区域とはこの土砂災害警戒区域の中でも特に危険な区域のことで、急傾斜地の崩壊等が発生した場合に建築物に損壊が生じ住民等の生命や身体に著しい危害が生じる可能性がある区域について指定されています。

俗にいう『レッドゾーン』です。

土砂災害特別警戒区域(レッドゾーン)はその危険さ故に土砂災害防止法24条、25条によって建築物の構造規制が課されており、通常の土地に比べて建物を建てようとする場合に利用の制限が生じてしまいます。

つまり、

土砂災害特別警戒区域(レッドゾーン)にある土地は通常の土地に比べて価値が低いため、相続税の土地評価でも一定の評価減額を行うこととなりました。

「土砂災害特別警戒区域内にある宅地の評価」の適用対象となる土地は、

課税時期において、土砂災害特別警戒区域内にある土地

とされています。

※課税時期とは相続の場合は相続が発生した日のことです。贈与の場合は贈与した日のことです。

そのため、従前は土砂災害特別警戒区域(レッドゾーン)に指定されていたが土砂災害の防止に関する工事の実施等によって課税時期前に土砂災害特別警戒区域(レッドゾーン)の指定が解除されていた場合には適用対象となりません。

ちなみに、土砂災害特別警戒区域(レッドゾーン)の指定及び解除は、公示によってその効力が生ずることとされていますので、公示の有無によって土砂災害特別警戒区域指定及び解除の判断をすることになります。

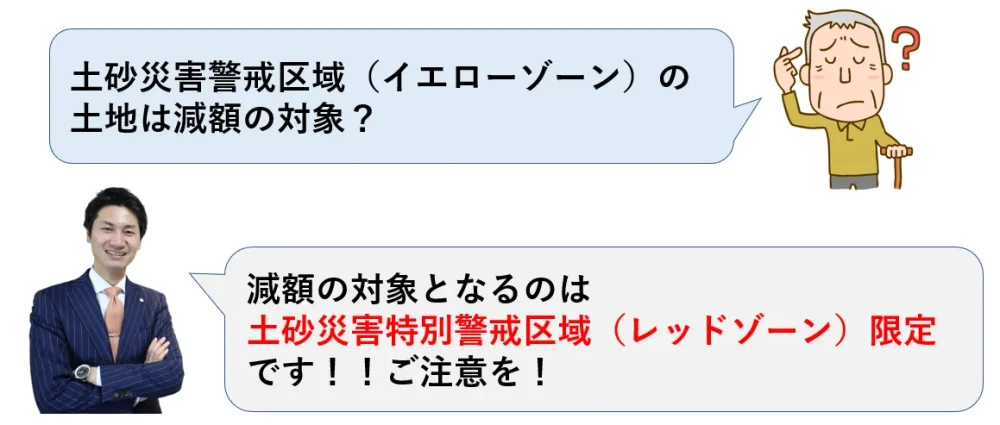

よくあるこのような質問を受けることがあります。

「土砂災害警戒区域(イエローゾーン)に指定されているんだけど、減額の対象になるかな?」

答えはNOです!

「土砂災害特別警戒区域内にある宅地の評価」を適用するためには『土砂災害特別警戒区域(レッドゾーン)』に指定されていることが絶対条件です!

この理由は、土砂災害警戒区域(イエローゾーン)は宅地としての利用制限がないこと、比較的広範囲に指定されていること、土地価格水準に織込まれていることを想定しての取り扱いです。

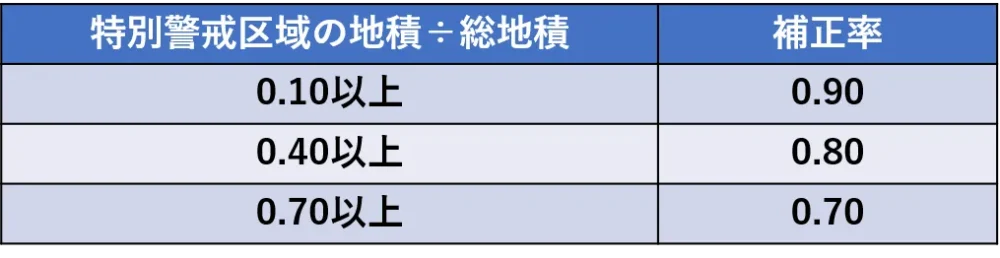

土砂災害特別警戒区域内にある宅地の評価は、

土地全体の面積のうちに土砂災害特別警戒区域の面積が占める割合に応じて補正率を決定して評価します。

補正率が決定すればあとは通常の土地評価額に補正率を乗じるだけです。

こんな感じ↓↓

通常の評価額×補正率

ちなみに、補正率は下記のとおりです。

最大で30%の評価減額が可能ですので、絶対に忘れられない論点と言えます。

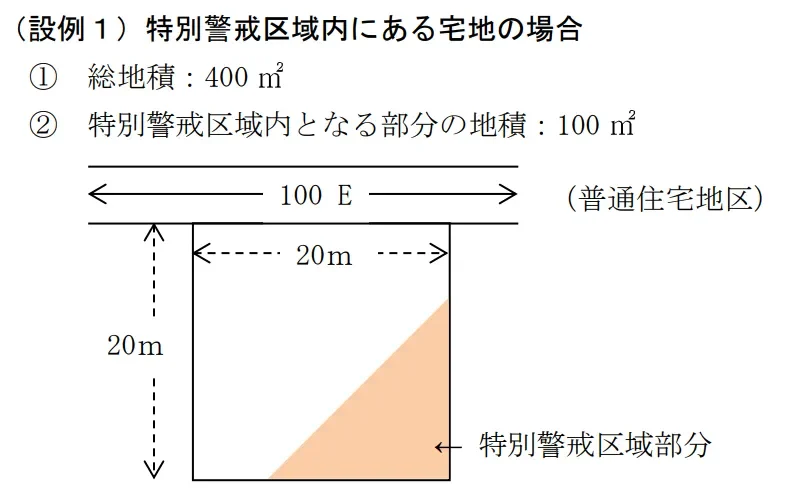

実践してみましょう!!

例えば、総地積400㎡の土地のうち土砂災害特別警戒区域(レッドゾーン)内の部分は100㎡だったとしましょう。

まずは補正率を求めます。

補正率は「(特別警戒区域の地積)÷(総地積)」で計算しますので、

100㎡÷400㎡=0.25

です。先ほどの補正率表に当てはめると補正率は0.90ですね!

通常の評価額が4,000万円だったとすると、この土地の評価額は

4,000万円×0.90=3,600万円

となります。

このように計算自体はめちゃくちゃ簡単です♪

あっ✋そうそう!

一つ大事なことが...

この「土砂災害特別警戒区域内にある宅地の評価」なんですが、

法律上のタイトルが『宅地』になっているんです。

が、適用については特に宅地に限定されていません。

農地、山林、原野、雑種地などであっても適用可能です!

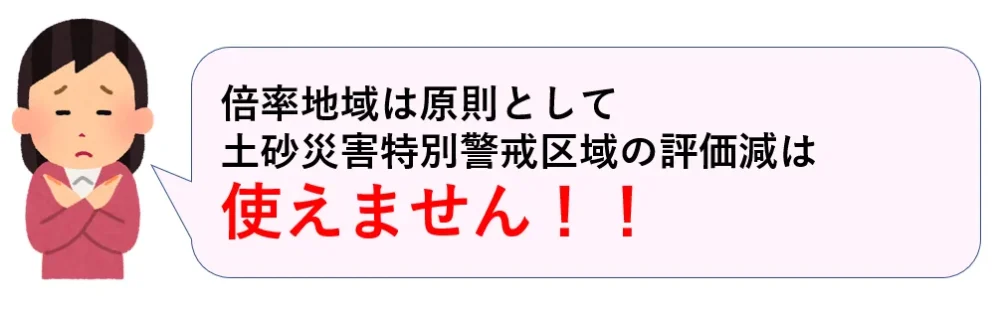

倍率地域の土地評価は固定資産税評価額に倍率を乗じることで計算を行うこととされています。

固定資産税評価額の算定にあたっては土砂災害特別警戒区域の指定により土地の利用制限等が土地の価格に影響を与える場合には、その影響を適正に反映させることとされており、土砂災害特別警戒区域に指定されたことによる減価がすでに固定資産税評価額に考慮されていると考えられます。

したがって、倍率地域にある土砂災害特別警戒区域については「土砂災害特別警戒区域内にある宅地の評価」の適用対象とされていません。

ただし、近年では全国的に「固定資産税評価額の評価誤り」が多数報告されています。

そのため、固定資産税評価額に土砂災害特別警戒区域に指定されていることの減価が行われているかを確認することが大切です。もし、考慮されていなければ固定資産税評価額の評価替えを申し出る等の一定の対処を行うことが考えられます。

※税理士事務所レクサーでは相続税申告における土地の現地調査・役所調査時に倍率地域に所在する土地の固定資産税評価額の調査も同時に行います。これは固定資産税評価額の評価誤りを見つけるためだけでなく、固定資産税の評価ルールと相続税の評価ルールの差を埋めるためでもあります。例えば、評価単位問題とか...分かる人には分かる(^_^;)

土地の評価は減点方式なので細かいところまで調べれば調べるほど評価を減額させることができるんです。めちゃくちゃ調べても減額論点が見つからないこともよくありますが、少しでも税金を安くするためにとことん調べます。税理士の中には適当に評価する人もいますが、絶対に許せないです!!

ちょっと熱く語ってしまった挙句かなり脱線しましたが、これが相続税専門税理士のこだわりです。

さて、箸休めは終わりにしてつづきを解説していきます。

相続税の土地評価には「がけ地補正」というものがあります。

これは土地の一部にがけ地がある場合に減額をする評価方法なんですが、土砂災害特別警戒区域(レッドゾーン)は基本的に地勢が傾斜する地域に指定されていますので、がけ地を含む場合があります。

このような場合に「がけ地補正」と「土砂災害特別警戒区域補正」の両方を併用することができるのか疑問が生じます。

答えは併用可能です!

この場合には「がけ地補正率」と「特別警戒区域補正率」を乗じて算出した数値(ただし、最小値は0.50)を通常の評価額に乗じて土地の評価額を算出します。

算式のイメージはコチラです。

通常の評価額×補正率

補正率(最小値は0.50)=「がけ地補正率」×「特別警戒区域補正率」

ちなみに、がけ地補正率はコチラです↓↓

詳細は割愛しますが、このようにがけ地部分の方位と割合で補正率を決まます。

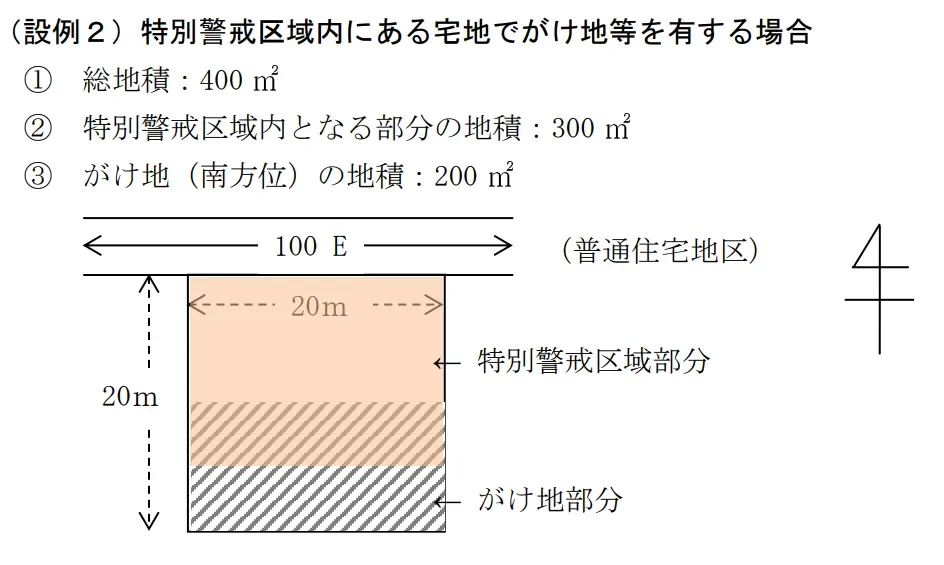

では、実践してみます。

例えば、総地積400㎡の土地のうち土砂災害特別警戒区域(レッドゾーン)内の部分は300㎡、がけ地(南方位)の地積は200㎡だったとしましょう。

まずは補正率を求めます。

【土砂災害特別警戒区域についての補正率】

300㎡÷400㎡=0.75

補正率表に当てはめると0.70です。

【がけ地についての補正率】

200㎡÷400㎡=0.5

補正率表に当てはめると0.82です。

【全体の補正率】

0.75×0.82=0.57(小数点以下2位未満切捨)

※0.50未満の場合には0.50となります。

【評価額】

通常の評価額が4,000万円だったとすると

4,000万円×0.57=2,280万円

となります。

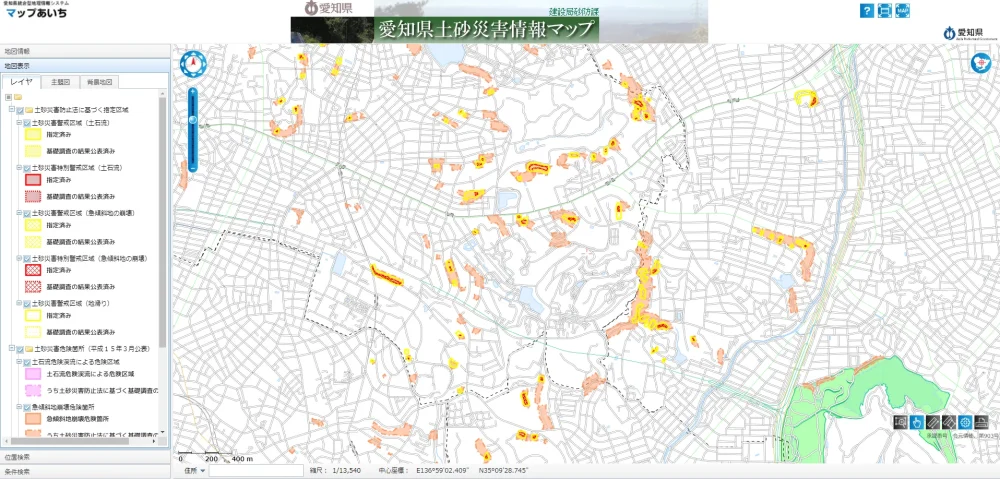

最後に土砂災害特別警戒区域の調査方法について紹介します。

土砂災害特別警戒区域については各都道府県・市町村の役場やホームページで調べることができます。

例えば、愛知県の場合には「愛知県土砂災害情報マップ」で確認することができます。

赤色の部分が土砂災害特別警戒区域(レッドゾーン)ですので、赤色の部分が評価対象地にかぶっている場合だけ「土砂災害特別警戒区域内にある宅地の評価」を適用することができます。

ちなみにこの辺りは名古屋の中でも高級住宅街といわれる地域付近です。

そのため路線価も高く、評価減額の効果は大きいと言えます。

愛知県の土砂災害情報マップはコチラ↓↓

http://sabomaps.pref.aichi.jp/portal/showmap.php

「土砂災害特別警戒区域内にある宅地の評価」は平成31年1月1日以降の相続・贈与から適用される土地評価方法です。

がけ地補正と組み合わせると最大で50%の評価減額が可能となるため絶対に見落とせない制度といえます。

土地の評価は非常に複雑で難易度の高いものです。

相続税の申告は相続の専門家にお願いするのが無駄な税金を払わないための第一歩です。

相続専門の税理士事務所レクサーでは日本全国の相続案件に対応可能ですのでまずはご相談下さい。

相続専門税理士があなたにとって最適な相続税申告をご提供いたします。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!