相続専門税理士がやっている相続税を安くする方法とは?養子縁組!!

名古屋の相続専門税理士事務所レクサーの伊東秀明です。

相続専門の税理士である私、伊東秀明が実家の相続税を安くする方法として実践しているのが『養子縁組』!!

なぜ養子縁組をすると相続に係る税金が安くなるのか?

わかりやすく解説します!

相続税に限らず、税金を安くするためには税金の構造を知る必要があります。

そこで、まずはめちゃくちゃ簡単に相続税の計算方法を解説します。

相続税の計算は大きく3段階に分けられており、

①相続税がかかる部分の計算

②相続税の総額の計算

③各人の納付税額の計算

という順序で進めることになります。

そして各段階に「相続税を安くする方法」が存在します。(詳細は後述します♪)

さて、第一段階!

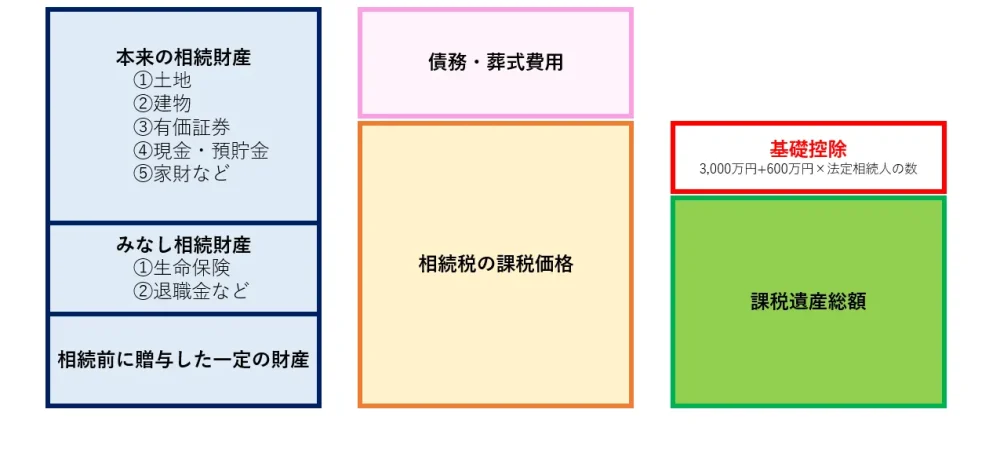

第一段階では「相続税がかかる部分の計算」です。

ちなみにこの「相続税がかかる部分」のことを専門用語で『課税遺産総額』といいます。

図解の右下の部分です。

このように『課税遺産総額』は「本来の相続財産とみなし相続財産等の合計額」から「債務・葬式費用」と「基礎控除」を差し引いて計算されます。

これが相続税計算の第一段階です。

ちなみに、相続税を安くする方法のほとんどがこの第一段階の仕組みを利用したものです。

『プラスの財産』を減らす、『マイナスの財産』を増やす、というのが定番です。

『プラスの財産』を減らす場面では、「生前贈与」「生命保険」「資産組み換え」などがあります。

それぞれの特徴は

「生前贈与」⇒財産自体を減らす

「生命保険」⇒税法の制度を活用

「資産組み換え」⇒評価額の圧縮

といったように『プラスの財産』を減らすといっても、様々な手法が存在します。

『マイナスの財産』を増やす場面では、「資産組み換えに伴う借入」が考えられます。

分かりやすく事例をあげるとアパートやマンション購入に伴う借入です。(よく勘違いされていますが、アパートやマンションは現金で買おうが、借入で買おうが節税効果は同じです。)

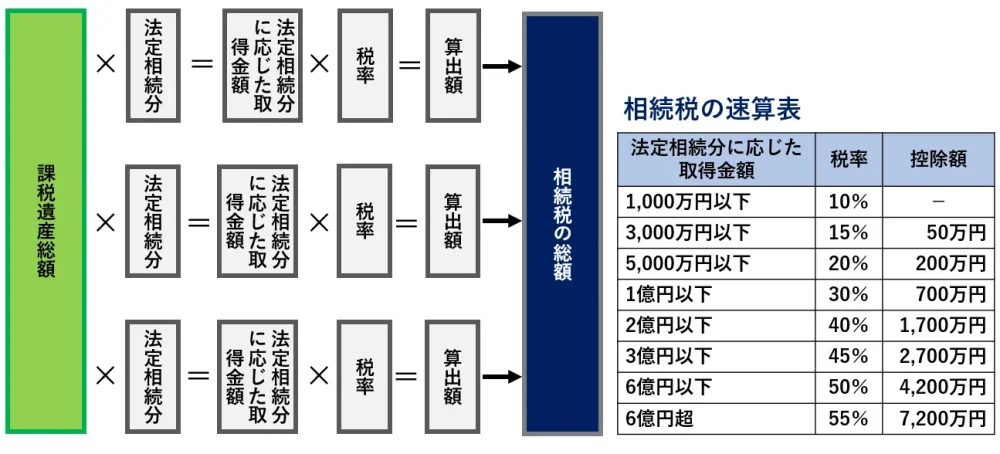

第二段階では「相続税の総額の計算」です。

相続税は「亡くなった人の財産にかかる税金を相続人全員で負担する」という考え方がベースになっています。

そのため、まずは全員で支払う『相続税の総額』を決定するための計算を行います。

ここでポイントなのが『仮計算』であるということ。

第一段階で計算した『課税遺産総額』を

仮に、相続人が法定相続分で取得したらいくら取得できるのか

を計算し、その結果をもとに相続税率表に当てはめていきます。

税率を当てはめて算出した金額の合計額が『相続税の総額』となります。

こんなイメージです↓↓

ちなみに今回のテーマである養子縁組による相続税の節税はこの第二段階がメインの方法です。(第一段階も若干関わりますが...)

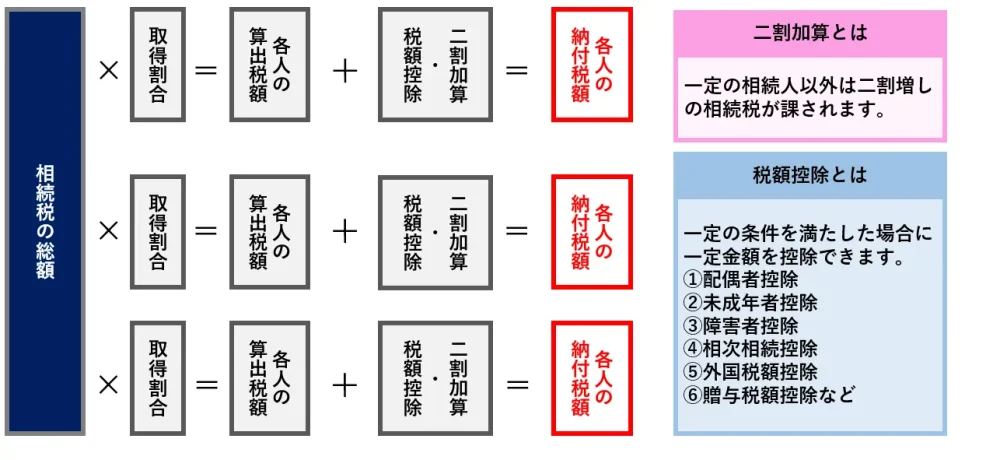

相続税の総額が計算出来たら最後はそれぞれの人が支払う相続税額の計算です。

先ほど、相続税は「亡くなった人の財産にかかる税金を相続人全員で負担する」という考え方がベースになってると説明しました。

ただ、何にももらっていないのに相続税だけ負担させられたり、もらった金額が少ないのに他の相続人と同じだけ税金を払わされたらたまったもんじゃないですよね!?

そこで、相続税では第二段階で計算した『相続税の総額』を

『実際の取得割合』に応じて按分して『各人の算出税額』を計算します。

『各人の算出税額』が計算出来たら人ごとに二割加算や税額控除を適用して納付税額の計算完了です。

ちなみに税額控除を上手に活用すると相続税が安くなります。ただし、配偶者控除は諸刃の剣で場合によっては相続税で損することもあり得るので注意が必要です。

詳細はこちらの記事で↓↓

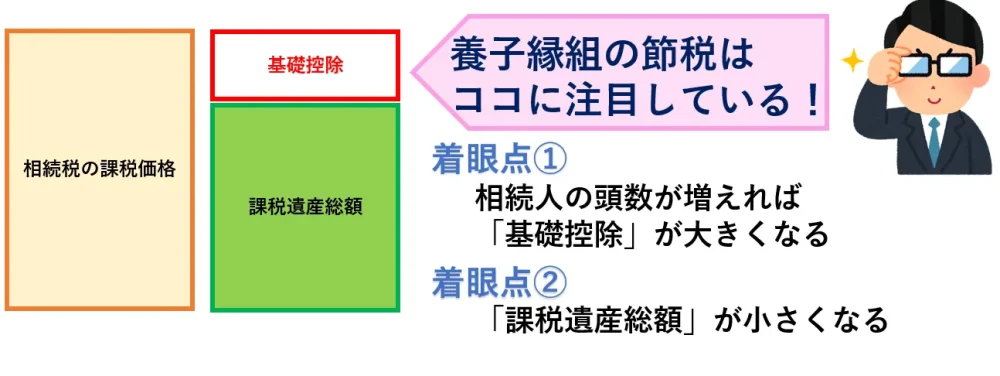

養子縁組を利用した相続税の節税は第一段階と第二段階に注目した方法です。

第一段階では『基礎控除』に注目しています。

『基礎控除』は

3,000万円+600万円×法定相続人の数

で計算されます。

つまり、養子縁組すると法定相続人の数が増えるため『基礎控除』が増えて、『課税遺産総額』が減少することになります。

ただし、詳細は後述しますが相続税の計算上、法定相続人の数に入ることができる養子の数には制限がありますので、第一段階での効果が大きいかというとそうではありません。

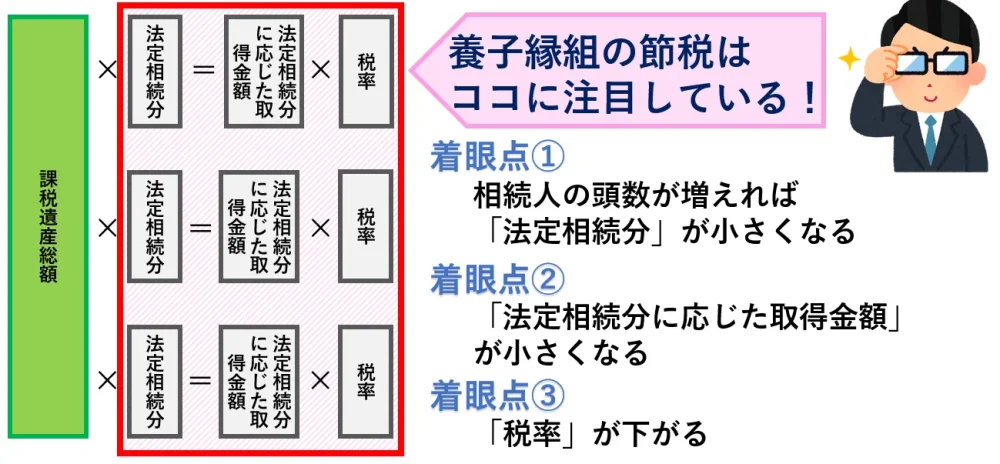

節税の本丸は第二段階です!!

先ほど、第二段階では、

仮に、相続人が法定相続分で取得したらいくら取得できるのか

を計算すると説明しました。

養子縁組によって法定相続人の数が増えると『法定相続分』が小さくなるため、必然的に『法定相続分に応じた取得金額』も小さくなります。

『法定相続分に応じた取得金額』が小さくなると『税率』も下がるというカラクリです。

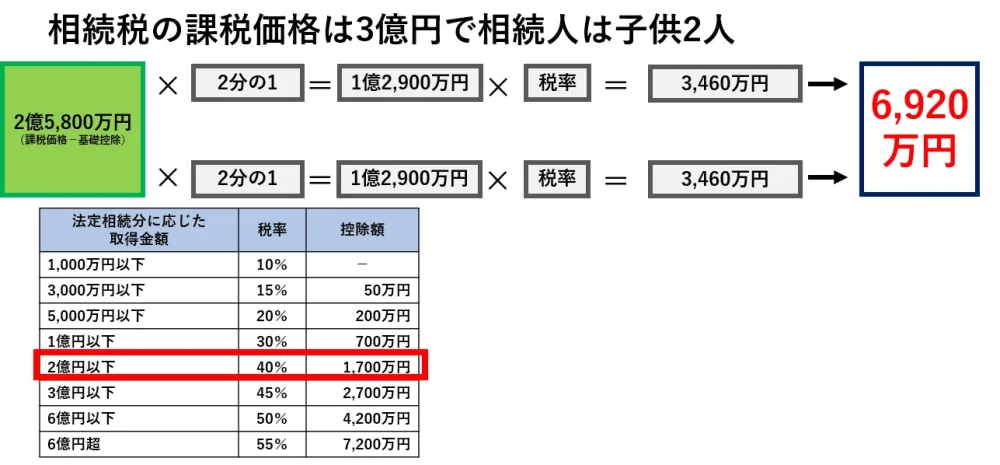

頭の中で考えても分かりづらいので検証してみましょう!!

仮に相続税の課税価格が3億円で相続人が子供2人だったとしましょう。

相続人が2人の場合、基礎控除は4,200万円(3,000万円+600万円×法定相続人の数)ですので課税遺産総額は2億5,800万円です。

かくかくしかじか

の計算をしていくと相続税の総額は6,920万円です。

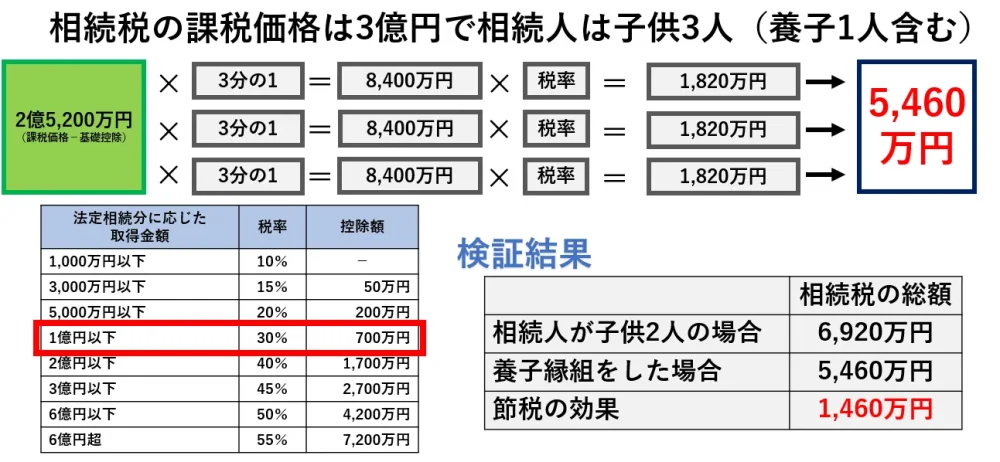

では、先ほどと同じ条件で養子縁組によって相続人が子供3人(養子含む)になったとしましょう。

相続人が3人の場合、基礎控除は4,800万円(3,000万円+600万円×法定相続人の数)ですので課税遺産総額は2億5,200万円です。

課税遺産総額は相続税がかかる部分のことですので、この時点で相続税がかかる部分が先ほどよりも小さくなっていることが分かります。

そして、かくかくしかじか

の計算をしていくと相続税の総額は5,460万円です。

先ほどよりも相続税が1,460万円も安くなりました。

図解を見比べて頂くとお分かりになるかと思いますが、

相続人が増えたことによって『法定相続分に応じた取得金額』が1億2,900万円から8,400万円に小さくなっていることわかります。

そして、これによって税率が40%から30%に小さくなっています。

これが養子縁組によって相続税が安くなるメカニズムです。

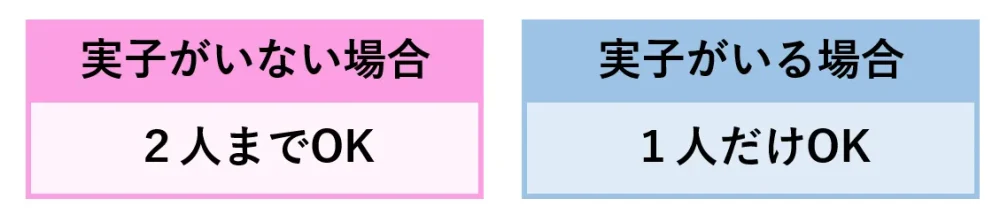

ただし、相続税の計算上、法定相続人の数に入れることができる養子には下記のような人数制限があります。

これはむやみに養子を増やして相続税節税する輩が続出するのを防ぐためです。

※民法上は何人でも養子縁組可能です。

ちなみに、孫養子は二割加算の対象となるのでご注意を!(二割増しの相続税を払ってでも世代飛ばしで財産を承継した方が得なケースもありますが...)

いかがでしたか?

これが相続専門の税理士が実家の相続対策として実際に実践している相続税を安くする方法のメカニズムです。

養子縁組は相続税を安くする方法の中でも最も簡単にできる手法で、効果も大きなものです。

ただし、養子縁組によって遺産相続争いに発展するケースもありますのでご注意を!

相続専門の税理士事務所レクサーでは日本全国の相続案件に対応可能ですのでまずはご相談下さい。

相続専門税理士があなたにとって最適な相続税申告をご提供いたします。

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告や節税対策・遺言書のことなど

お気軽にご相談ください!

この記事を書いた人

相続専門税理士 伊東 秀明

愛知県名古屋市出身。

東京(五反田、虎ノ門)、名古屋(名古屋駅、覚王山駅)で活動する相続相談所レクサーの代表。

税理士、行政書士、宅地建物取引士の3つの資格を武器に年間300件以上の相続総合コンサルティングを手掛ける。

20歳の頃、実家が相続税で失敗したことをきっかけに相続専門の税理士を目指し、26歳で開業。

YouTubeで相続の分かりやすい動画を配信中!